- Коротко про «дитячому» відрахуванні

- Як написати заяву на стандартний податкові відрахування на дітей

- Документи, необхідні для «дитячого» вирахування

Податкові відрахування - це частина доходу платника податку - фізичної особи, з якого не сплачується ПДФО. Податковим кодексом (ст.218 - ст.221) передбачено кілька видів відрахувань. Зокрема, якщо громадянин отримує доходи, що оподатковуються за ставкою, встановленою п.1 ст.224 НК РФ (13%), то він може скористатися правом на стандартні податкові відрахування на себе і на своїх дітей (п.3 ст.210 НК РФ , п.1 ст.218 НК РФ ).

Про особисте відрахуванні (т. Е. На самого платника податків) ми детально розповіли в консультації «Стандартний податкове вирахування на працівника в 2016-2017 роках» .

Про «дитячі» відрахування читайте в статті «Стандартні податкові відрахування на дітей у 2017 році» .

При цьому кожен «фізик» повинен знати, що відрахування не надаються автоматично. Про них треба сказати письмово податковому агенту, яким, як правило, є роботодавець (п.3 ст.218 НК РФ ).

Наприклад, щоб отримати стандартний податкові відрахування на дитину (дітей), потрібно написати відповідну заяву, а також докласти підтверджуючі документи.

Запам'ятайте!

Чи не буде заяви і документів - не буде і вирахування.

Коротко про «дитячому» відрахуванні

Правом на отримання «дитячого» вирахування з ПДФО мають (пп.4 п.1 ст.218 НК РФ ):

- рідні батьки і їхні дружини;

- прийомні батьки та їхні дружини;

- усиновителі;

- опікуни;

- піклувальники,

які мають на утриманні:

- дитини (дітей) віком до 18 років;

- дитини (дітей) у віці від 18 до 24 років - учня очної форми навчання, аспіранти, ординатора, інтерна, студента, курсанта.

Розмір стандартного податкового відрахування залежить від декількох факторів.

1) від черговості народження дітей у родині. На першу і другу дитину сума відрахування становить 1 400 руб., А на третю і кожну наступну дитину - 3 000 руб;

2) від стану здоров'я дитини. На дітей з інвалідністю Податковим кодексом передбачено відрахування в розмірі:

- 12 000 руб. - якщо він надається рідному батькові або його дружину (-ге), усиновителю;

- 6 000 руб. - якщо він надається прийомному батьку чи його дружину (-ге), опікуну, піклувальнику.

Зауважте, що вищевказані фактори не є взаємовиключними. На це звернув увагу Верховний суд ще в 2015 році, коли дозволив підсумувати відрахування, пов'язаний з інвалідністю дитини, з вирахуванням, пов'язаним з черговістю народження дитини (п. 14 Огляду судової практики, затв. Президією ВР РФ від 21.10.2015 р). При цьому податківці взяли на озброєння позицію верховних арбітрів ( лист ФНС Росії від 25.12.2015 р № БС-4-11 / 22869 @ ). А не так давно до даного підходу погодився і Мінфін Росії ( лист від 20.03.2017 р № 03-04-06 / 15803 ).

Тому, якщо ПДФО-відрахування надається фізособі, на забезпеченні якого перебуває дитина-інвалід, то загальний його розмір визначається шляхом додавання «інвалідного» вирахування (12 000 руб. Або 6 000 руб.) І звичайного «дитячого» вирахування (1 400 руб. або 3 000 руб.).

Сума стандартного податкового відрахування на дитину (дітей) подвоюється:

- якщо його одержувачем є єдиний з батьків (опікун, опікун, піклувальник);

- якщо один з батьків (приймальний або рідна) відмовився від отримання вирахування на користь іншого.

Зверніть увагу!

При вступі в шлюб єдиний батько більше не може розраховувати на подвійний відрахування (з місяця, наступного за місяцем настання вказаної події).

Право на «дитячий» відрахування виникає у платника податків з місяця:

- народження дитини (дітей);

- усиновлення дитини (дітей);

- встановлення опіки / піклування над дитиною (дітьми);

- вступу в силу договору про передачу дитини (дітей) на виховання в сім'ю,

і остаточно втрачається їм в кінці року, в якому:

- дитині (дітям) виповнилося 18 років;

- закінчився термін дії або достроково розірваний договір про передачу дитини (дітей) на виховання в сім'ю;

- дитина померла;

або з місяця, наступного за місяцем, в якому учень очної форми навчання, аспірант, ординатор, інтерн, студент, курсант:

- досяг віку 24-х років;

- закінчив навчання.

«Дитячий» відрахування застосовується до доходів громадян, оподатковуваним ПДФО за ставкою відповідно до п.1 ст.224 НК РФ (13%), за кожний місяць податкового періоду (року), але до тих пір, поки розмір доходу, отриманого з початку року, не перевищить граничну величину, рівну 350 000 руб.

Оформляється ПДФО-відрахування у податкового агента (або у одного з них, якщо агентів кілька). Як правило, працюючі громадяни звертаються за вирахуванням до своїх роботодавців. При цьому в обов'язковому порядку пишуть заяву на стандартний податкові відрахування на дитину (дітей).

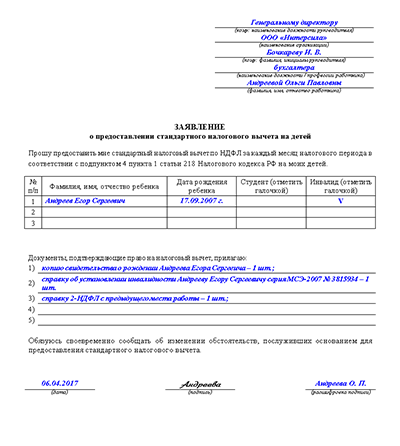

Як написати заяву на стандартний податкові відрахування на дітей

Регламентована форма заяви на «дитячий» відрахування законодавством не встановлена. Тому воно пишеться або в довільному вигляді або на фірмовому бланку, розробленому податковим агентом.

У заяві потрібно вказати:

- дані про заявника (ПІБ, а також, при необхідності, паспортні дані, найменування посади / професії і т. д.);

- вид запитуваної податкового вирахування;

- відомості про дитину (дітях) з датою народження;

- список документів, що підтверджують право на відрахування.

Заява досить написати один раз. Документ не потрібно оновлювати щороку. Переписати його доведеться тільки, коли зміняться обставини, що впливають на розмір відрахування, або компанія - податковий агент зазнає реорганізацію з утворенням нової юридичної особи.

Тому в заяві не потрібно вказувати:

- конкретний рік, за який потрібно надати відрахування;

- розмір податкового вирахування.

Нижче Ви можете завантажити бланки і зразки заяви на стандартний податкові відрахування на дітей, в т. Ч. В подвійному розмірі.

Документи, необхідні для «дитячого» вирахування

До заяви на податкове вирахування з ПДФО на дітей «фізик» прикладає документи, необхідні для отримання пільги. В обов'язковому порядку це документи про народження дитини (про встановлення опіки / піклування). Також це можуть бути:

- документи про реєстрацію / розірвання шлюбу;

- документи про сплату аліментів;

- довідки про інвалідність, навчанні, спільному проживанні і ін.

Пакет документів, що додаються залежить від конкретних обставин, на підставі яких громадянин заявляє відрахування. Наприклад, якщо батько розраховує отримати подвійний відрахування на дитину у зв'язку з відмовою від вирахування другого з батьків, то крім копії свідоцтва про народження заявник повинен подати податковому агенту:

- заяву про відмову чоловіка (-гі) отримувати відрахування за своїм місцем роботи;

- довідку 2-ПДФО (щомісяця) з місця роботи чоловіка (-гі).