Реструктуризація банківських кредитів, яка довгий час була добровільним заходом і яку підтримала лише 19 банків (тих, хто підписався під відповідним меморандумом), може стати обов'язковою в Україні для всіх валютних іпотек.

Як повідомила нещодавно міністр фінансів Наталія Яресько, уряд вже відпрацювало відповідний законопроект, який незабаром може бути внесений до Верховної Ради. «Якщо він буде прийнятий і підписаний (парламентом і президентом), то стане обов'язковий до виконання», - підтвердив «Вістям» директор департаменту стягнення кредитів ПУМБ Павло Мельниченко.

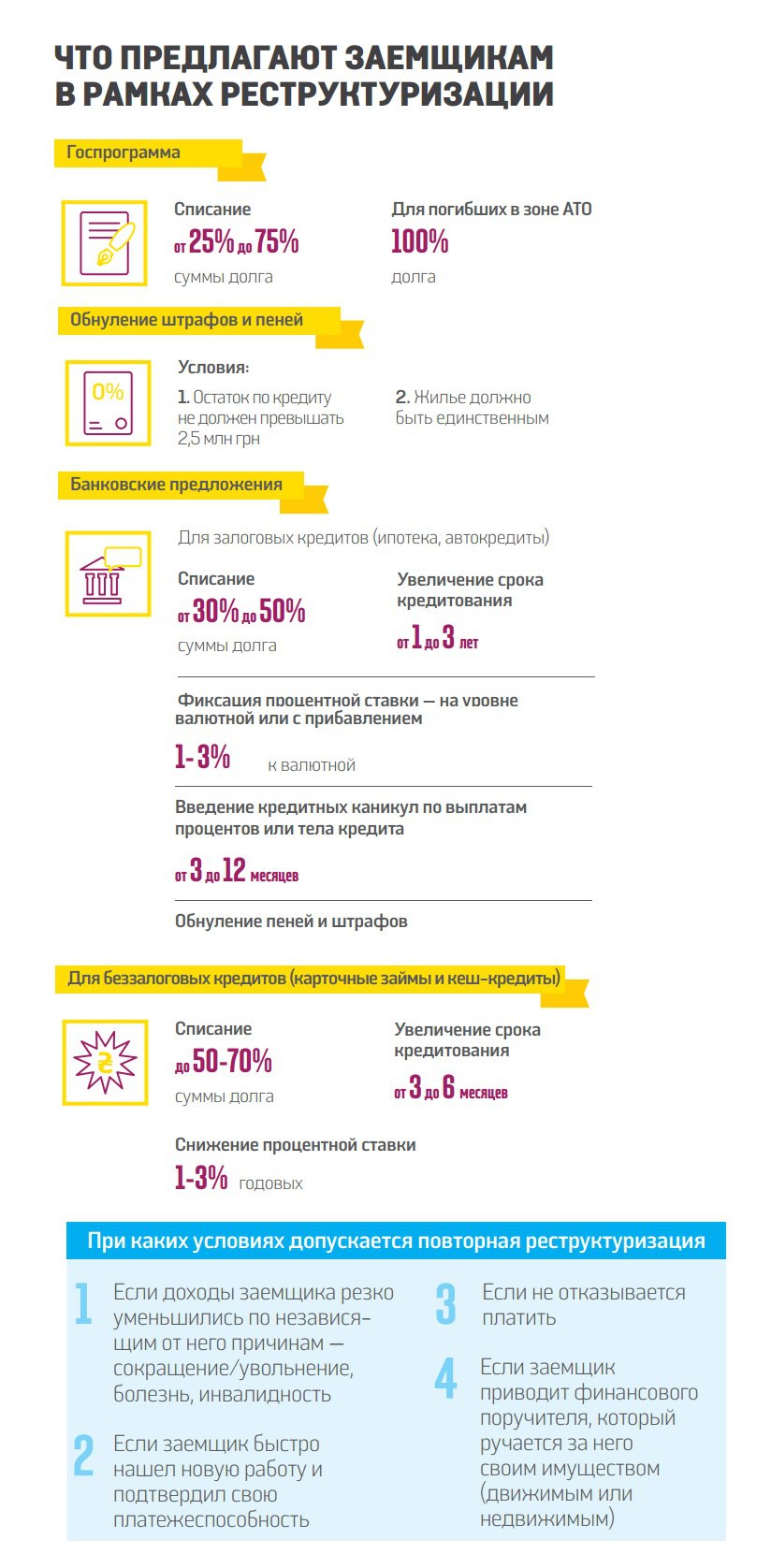

Згідно з документом, якщо позичальник буде задовольняти вимоги закону, то банк не зможе йому відмовити в реструктуризації: тобто сума заборгованості на 1 січня 2015 р не перевищить 2,5 млн грн ($ 158,5 тисяч) і кредитне житло буде єдиним у людини.

«На даний момент законопроект передбачає обов'язкове проведення реструктуризації кредиту протягом одного місяця з моменту звернення позичальника-фізособи з письмовою заявою, що володіє заборгованістю по кредиту, що задовольняє сукупності зазначених у законопроекті ознак», - сказала «Вістям» начальник управління роздрібного кредитування банку «Південний» Наталя Столярчук.

Яресько заявила, що під умови урядового законопроекту підходить до 40% всієї що залишилася в Україні валютної іпотеки. На загальну суму майже 20 млрд грн, що, як запевняють фінансисти, зовсім небагато, з урахуванням того, що по левової частки позик вже відбулося перепідписання кредитних договорів.

«Наприклад, в нашому банку реструктуризовано 84,4% валютного працюючого кредитного портфеля. Здійснено понад 1000 конвертацій валютних позик у гривневі кредити », - повідомила нам директор з управління ризиками Фідобанк Юлія Ворчак. І запевнила, що 2/3 всіх реструктуризацій були здійснені на більш привабливих умовах, ніж ті, що просуваються урядовим законопроектом.

З нею погодилися і багато інших фінансисти, тому «Вести» вирішили перевірити це твердження і зрозуміти, чи варто позичальникам поспішати домовлятися на індивідуальних умовах, поки депутати не затвердили єдину для всіх обов'язкові положення.

Кому що пропонують

Лояльніше ставляться до тих, у кого немає за душею ніякого майна

До сих пір у банків не було єдиного шаблону, який накладався б на всіх без винятку позичальників. Навіть у тих, хто підписав навесні цього року меморандум і зобов'язався надавати валютним боржникам по іпотеці пільги і списувати частину заборгованості. Вони мали можливість робити ще індивідуальні поблажки і йти назустріч людям.

Втім, що б фінансисти не говорили про свою соціальну місію, їх позиція при узгодженні умов реструктуризацій найчастіше базувалася на зваженому розрахунку - на тому, скільки вони зможуть виграти / втратити від домовленості. Тому банкіри охоче йшли на переговори по розстрочкам беззаставних кредитів (карткові та кеш-кредити) і проявляли максимальну лояльність: могли списати не тільки 50%, але і 70% суми боргу, відстрочити її погашення на 6-12 місяців, не вимагаючи одномоментної виплати 30 -50% - на погашення відводили ще по 3-6 місяців.

«Мені відомі випадки, коли фінустанови пропонували різні програми по врегулюванню з дисконтом 50% і більше і навіть з невеликою розстрочкою (кілька місяців) зі сплати навіть цього боргу», - запевнив «Вести» директор з юридичних питань Банку Кредит Дніпро Максим Грінченко.

Максимальні списання за незабезпеченими кредитами найчастіше отримували боржники, за душею яких юристи банків не знаходили ніякого майна. Фінансисти розуміли, що навіть якщо засудять таких людей, все одно нічого не зможуть з них стягнути. Також великі списання (навіть понад 50%) отримують ті, хто моментально розраховується з банком: хто відразу на місці готівкою вносить частину боргу.

Різною була гнучкість кредиторів під час обговорення заставних кредитів (іпотек і автокредитів), особливо тих, що були виплачені на 70-80% і де залишалося до $ 30-50 тис. Заборгованості. Коли у людей закінчувалися кошти, їм найчастіше пропонували продати застави і таким чином погасити кредитні борги. Щоб підштовхнути позичальників до такого сценарію, далеко не в кожному банку їм пропонували великі списання, або як їх ще називають, «прощення» боргів. Найчастіше намагалися скостити заборгованість на 10-30% - більше по валютних позиках і менше за гривневими.

Більш вагомі пропозиції отримували великі боржники, яким було далеко до повної виплати боргу. Банкіри розуміли, що їх застави сильно подешевшали через економічну кризу і напевно не покриють суму боргу в разі продажу. Може бути, тому не всі фінустанови обмежували максимальну суму кредиту для програм реструктуризацій, хоча багато обговорювали такий «стелю».

«Ми, наприклад, пропонуємо валютним позичальникам із загальною заборгованістю до 150 тис. Доларів / швейцарських франків / євро щодо реструктуризації по опції 50/50. При внесенні певної суми на погашення заборгованості банк списує ще таку ж суму в якості бонусу », - розповів« Вістям »директор блоку управління ризиками в UniCredit Bank Павло Гашковец.

Про схожі умовах нам повідомив і Павло Мельниченко: «Для валютних кредитів використовується: рефінансування в гривню, за зниженою ставкою, списання до 50% боргу і збільшення терміну кредиту до трьох років. Для інших використовуються: кредитні канікули і процентні канікули терміном від 3 до 12 місяців, збільшення терміну кредитування на термін до трьох років ».

Елементи у всіх програм приблизно однакові. «Це збільшення терміну кредитування, тимчасове зниження ставки, переклад валютного кредиту в гривню, прощення частини суми при погашенні позичальником обумовленої частини боргу», - уточнив директор департаменту стягнення кредитів Альфа-Банку Україна Олексій Тесленко. Різниця тільки в комбінації тих чи інших умов.

Головний принцип - не можна отримати все і відразу. Тобто якщо у вас був валютну позику і після перерахунку його в гривню вам списали 50% суми боргу і всі штрафи, то, швидше за все, запропонують щось одне: або зниження ставки по решти боргу, або максимальний термін продовження кредиту. Те й інше - рідкісне явище.

повторні відстрочки

Важливе питання: що відбувається, якщо людина або сім'я не справляється з виплатами навіть по реструктуризированному кредиту? У більшості випадків банк через 90 днів подає позов до суду і намагається стягнути заставу - нерухомість або авто, і за рахунок нього погасити кредитну заборгованість. З людьми не завжди намагаються повторно домовлятися.

Хоча бувають і винятки. «Повторна реструктуризація трапляється. Це так. Як правило, позичальник може розраховувати на прийнятні для себе, але гірші з фінансової точки зору умови », - підкреслив Олексій Тесленко. Не варто чекати, що вам знову запропонують прощення половини боргу або пробачать штрафи. Якраз, навпаки, списань напевно не буде, а штрафи не просто нарахують, а ще зажадають сплати всіх санкцій, які списали під час першого раунду реструктуризації.

Для повторного надання пільг потрібно виконати базові умови. «Реструктуризувати заборгованість повторно можливо, якщо позичальник не відмовляється виконувати зобов'язання з погашення заборгованості по кредиту, джерела погашення у нього присутні. Однак його обсяг не дозволяє своєчасно виконувати зобов'язання в силу причин, що не залежать від позичальника: скорочення / звільнення, хвороба тощо. Це, як правило, кредити, надані в доларах на 15-20 років із забезпеченням у вигляді нерухомого майна », - зазначила «Вістям» Наталя Столярчук.

Для збільшення зображення клікніть по ньому

Потрібно бути готовим, що якщо банк буде давати «другий шанс», то напевно зажадає додаткового поручительства. Тобто доведеться пред'явити платоспроможного родича або знайомого, який поручиться своїм майном - рухомим або нерухомим. Якщо кредит в результаті не буде погашений, то продадуть не тільки базовий заставу, але і це додаткове забезпечення.

Чим небезпечні реструктуризації

Завжди вимагайте договір про закриття кредиту, і просите банк залучити факторингову компанію

1. Кредит можуть зажадати двічі

Юристи розповідають, що стикалися з випадками дуже вигідних реструктуризацій (зі списаннями більше 50% боргу, зі зниженнями ставки і збільшенням термінів від трьох років та ін.) Під час переговорів банків з колекторськими компаніями. І саме цим пояснюють лояльність кредитора: він все одно перепродує проблемний кредит. «В даному випадку позичальник просто отримує нового кредитора, який може в судовому порядку стягнути заборгованість за кредитним договором», - пояснив «Вістям» старший юрист ЮК Prove Group Антон Каганець.

У подібних випадках, за його словами, може виникнути подвоєння боргу і безліч неприємностей з судами. «Укладаючи новий кредитний договір на більш вигідних умовах, потрібно впевнитися, що дія попереднього припиняється, інакше позичальник ризикує бути боржником по двом кредитами відразу», - підкреслив Антон Каганець.

2. Мито в 5% доведеться заплатити

Податківці не роблять ніяких винятків під час договірної (з банком) продажу заставного майна, за рахунок реалізації якого гаситься кредит. «Ніяких винятків для реструктуризацій немає. Податківці кваліфікують такі угоди, як купівлю-продаж, і вимагають сплатити з них 5% суми. Відкрутитися від цього не вийде, так що потрібно бути готовим », - підкреслив« Вістям »старший партнер АК« Кравець та Партнери »Ростислав Кравець.

3. Ще 20% з гривневих кредитів

Мито - не єдиний бюджетний платіж, який ляже на плечі позичальника. Ще 20% йому доведеться заплатити з «прощеної» банком частини кредиту. Податкова вважає це доходом, тому якщо ви повинні були банку 100 тис. Грн і він списав вам 40 тис. Грн, то 8 тис. Грн з них вам доведеться заплатити податку.

«Це правило стосується виключно гривневих позик. Воно не поширюється на випадки з конвертації валютних кредитів: на цей рахунок в травні 2015 року були прийняті зміни до Податкового кодексу, тому вони є винятком із загального правила », - пояснив« Вістям »керуючий партнер ЮФ« Можаєв і Партнери »Михайло Можаєв.

Хоча тут же обмовився, що є цілком легальні схеми, які дозволяють уникнути податку на доходи фізосіб і у випадку зі списаннями частини гривневих позик. Це під силу банкам, у яких є дочірні або дружні факторингові компанії.

«Перед підписанням договору по реструктуризації кредиту і списанням частини заборгованості банку досить продати цю позику з дисконтом (уцінкою) такої компанії. У неї на балансі виявиться зменшена сума кредиту, і де-юре у людини в результаті не виникне ніякого доходу і не доведеться платити податок. Важливо дуже уважно читати договір з факторингової компанією, особливо пункт по комісійним, щоб не дати на собі нажитися. У деяких компаніях вже почали з'являтися 5% комісії », - зауважив Можаєв.

До речі, складності можуть виникати і з конвертацією валютних кредитів. «Не дивлячись на пільги, передбачені в зміненому в травні Податковому кодексі, ряд банків продовжує відправляти людей платити ПДФО. Чого ми, звичайно ж, не рекомендуємо робити. Якщо людям з часом прийдуть штрафи за несплату податку, радимо судитися з ГФС. Закон на їхньому боці », - запевнив Ростислав Кравець.

4. занизити вартість застави

Дуже акуратно варто підходити до пропозицій банків з продажу заставного майна та погашення кредитів за цей рахунок. «При цьому позичальникові надаються канікули (на кілька місяців), при яких відбувається реалізація майна. За час канікул деякі банки пропонують знижений відсоток по кредиту. Сума, отримана від реалізації майна, спрямовується на погашення основної частини боргу (тіла кредиту). Умови оплати відсотків і частини тіла кредиту (на яку не вистачило суми вирученої за відчуження застави) дуже часто визначаються на власний розсуд банком, але вже після реалізації майна », - розповіла« Вістям »юрист ЮК KODEX Тетяна Лазоренко. І додала, що квартири і машини в таких випадках найчастіше продаються працівником банку після оформлення людиною довіреності.

«Він буде організовувати реалізації заставного майна, адже таким чином банк стає представником позичальника в процедурі продажу заставного майна. А отже, у людини знижується здатність контролювати процедуру: за якою ціною, кому і на яких умовах буде здійснюватися відчуження майна, хто несе витрати на проведення державної реєстрації таких угод. Крім того, радимо фіксувати в договорі умови сплати частини боргу (чітко вказувати відсоток, період їх оплати), щоб уникнути ситуації, коли банк встановить свої умови погашення решти боргу, а так процедура реструктуризації втратить свій сенс для позичальника », - вважає Лазоренко .

5. Тимчасові штрафи і суди

Списавши за умовами реструктуризації раніше нараховані пені і штрафи, банк може почати нараховувати нові. «Процес реструктуризації по банківським процедурам займає чимало часу, там своя бюрократія. В очікуванні прийняття остаточного рішення банку позичальнику, який продовжує пропускати терміни погашення кредиту, нараховуються штрафні санкції. В результаті остаточна сума, яка підлягає оплаті за умовами списань і зниження відсотків, для клієнта банку може стати несподівано непосильною », - припустила в розмові з« Вест »юрист консалтингової компанії SAFIR Law & Finance Катерина Красильникова.

Юристи рекомендують кілька разів перечитувати угоди, які укладаються в рамках реструктуризації. Повернути все назад буде дуже складно.

«На жаль, після реструктуризації кредитної заборгованості судова перспектива у розглядах з банками досить незначна, оскільки банк нібито пішов назустріч позичальникові і за погодженням з ним виробив взаємовигідні умови. Найчастіше в суд звертаються банки, якщо позичальник не виконує умови вже реструктуризованого кредиту. Правда, в нашій практиці є випадки звернення позичальників до суду з позовами про зміну валюти платежів або визнання окремих положень таких угод недійсними. Виграти судовий спір з банком в таких випадках досить непросто, але можливо », - резюмував« Вістям »керуючий партнер АО Suprema Lex Віктор Мороз.

Новини по темі

Кредиторів законодавчо підштовхнуть до реструктуризації позик

Українці стали гірше платити за кредитами