- ВТБ 24: іпотечні програми

- Державна підтримка: особливості

- Допомога в розрахунку

- процедура укладення

- Це вам буде цікаво:

- Які діють програми

- умови

- Як отримати

- Які потрібні документи для отримання

- Процентна ставка

- Чи можлива іпотека без довідки про доходи в ВТБ 24

- Кредитний договір

- Вимоги до позичальника

- Заставна на квартиру

- Підводні камені

- Відео: Іпотека від ВТБ 24

- базові програми

- Квартира в новобудові

- заставна нерухомість

- Іпотека для військових

- Перемога над формальностями

- Вимоги ВТБ 24 до позичальників

- Умови іпотечних програм ВТБ 24

- заставна нерухомість

- Купівля готового житла в 2017 році

- Військова іпотека

- Іпотека по двох документах

- Іпотечний калькулятор

- Загальні вимоги

- Висновок

- Що таке іпотечний калькулятор

- як розрахувати

- де розрахувати

- Що таке іпотека без початкового внеску

- Як взяти іпотеку без початкового внеску

- онлайн калькулятор

ВТБ 24 іпотека займає лідируючі позиції в сфері кредитування. Громадяни охоче співпрацюють з даним банком. Варто розібратися, що пропонує ВТБ 24 своїм клієнтам, і які умови спричинили його популярності.

ВТБ 24: іпотечні програми

Кредити в 2017 аналогічні тим, що були в ВТБ 24 у 2015 році. Що стосується іпотеки, банк надає громадянам такі пакети послуг:

Військова іпотека в ВТБ 24 вимагає підтвердження того, що особа перебуває на службі. Остання іпотечна програма цікава тим, що для укладення договору буде потрібно всього-на-всього 2 документа: паспорт і водійське посвідчення / свідоцтво про страхування.

Ключовими перевагами програм банку є низькі ставки , великий розмір і довгий термін . Крім стандартних пакетів послуг, існує також іпотека з держпідтримкою ВТБ. Більш того, з 2008 року банк продовжив загальний термін кредитування до 50 років - вперше на вітчизняному фінансовому ринку.

програма

Початковий внесок

Кредит на готове житло ( «вторинка»)

Від 1,5 до 90 млн. Рублів

Новобудова

Від 1,5 до 90 млн. Рублів

Військова іпотека ВТБ 24

До 1,9 млн. Рублів

Під заставу

Від 1,5 до 90 млн. Рублів

Перемога над формальностями

До 30 млн. Рублів

Важливо: як обов'язкову умову іпотечного кредитування ВТБ 24 ставить наявність страхування майна.

Державна підтримка: особливості

Іпотека з держпідтримкою 2016 - крайній термін її отримання. У 2017 році можливість її взяття уже пропала. Однак все залежатиме від рішення держави.

Дана програма є унікальною тим, що держава перерозподіляє грошові кошти з пенсійного фонду на користь банків, які пропонують пільгову іпотеку незахищеним категоріям осіб, наприклад, молода сім'я може розраховувати на такий привілей.

Цікаво: іпотека з державною підтримкою доступна не всім організаціям. Тільки перевірені часом і ринком банки можуть користуватися подібною привілеєм. ВТБ24 - один з таких «щасливчиків».

Особливості, якими володіє держпідтримка:

Вимоги до позичальника:

- вік - від 21 до 70 років;

- боржники повинні мати стаж від 1 року;

- наявність постійного доходу ;

- відсутність «поганий» кредитної історії.

Заявка розглядається протягом 5 днів. Як видно, вимоги до фізичних осіб нічим не відрізняються від інших банківських організацій . Не менш важливим постає питання: як розрахувати іпотечний кредит з держпідтримкою?

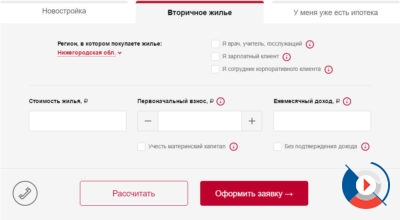

Допомога в розрахунку

ВТБ 24 іпотечний калькулятор - спеціальний інструмент , Завдяки якому зусилля по обчисленню необхідних сум значно скорочуються. Більше немає необхідності власноруч розраховувати розміри і терміни, адже калькулятор іпотеки ВТБ 24 видає наступну інформацію:

ВТБ 24 іпотечний калькулятор - спеціальний інструмент , Завдяки якому зусилля по обчисленню необхідних сум значно скорочуються. Більше немає необхідності власноруч розраховувати розміри і терміни, адже калькулятор іпотеки ВТБ 24 видає наступну інформацію:

Щоб розрахуватися, особа повинна виконати наступні дії:

- зайти на сайт ВТБ 24;

- відкрити вкладку «Іпотека»;

- натиснути на кнопку розрахувати іпотеку;

- сайт перенаправить клієнта на сторінку онлайн-калькулятора.

Важливо: сервіс, на жаль, не дозволяє розрахувати нестандартні умови . Наприклад, іпотека без початкового внеску вимагає особливі параметри, яких немає в калькуляторі ВТБ 24. Проте це не проблема: можна без праці скористатися іншими засобами обчислення.

Процес розрахунку за ціною об'єкта нерухомості виглядає наступним чином:

- вибираємо параметр «вартість нерухомості»;

- вводимо потрібне значення ;

- вказуємо розмір початкового внеску;

- вибираємо термін іпотеки;

- якщо фізична особа - зарплатний клієнт, то необхідно поставити відповідну галочку.

Розрахунок за доходами практично такий же - змінюється лише перший параметр. Замість вартості необхідно вказати розмір доходів.

Важливо: сервіс видає лише умовні цифри. Якщо особа хоче дізнатися правдиву і дійсну вартість і параметри позики, то необхідно звернутися до співробітника банку безпосередньо. Такими розрахунками займається консультант кредитної організації.

По суті, робота з калькулятором зводиться до переміщення повзунків по лініях. Після знаходження бажаного результату можна перейти відразу ж до питання оформлення договору.

процедура укладення

Процес можна описати у вигляді такої інструкції:

- відправити заявку в ВТБ 24 онлайн (через офіційний сайт) або звернутися до відділення організації;

- чекати відповіді (зазвичай це займає близько 4 днів);

- підібрати об'єкт нерухомості;

- звернутися в банк для остаточного оформлення.

Щоб оформити іпотеку в ВТБ 24, необхідно надати наступні документи:

- паспорт;

- військовий квиток;

- довідка про податки;

- трудова книжка;

Додаткові документи, які може зажадати банк:

- довідки про інших наявних кредитах;

- диплом;

- довідки про наявну власності.

Співпраця з ВТБ 24 для фізичних осіб має як свої переваги, так і недоліки. Величезним достоїнством банку є тривалий термін кредитування. У той же час, калькулятор організації не «заточений» під особливі випадки іпотеки. Проте, сервіс виробляє правильний розрахунок. Наявні програми банку підходять під широке коло осіб. Саме з цієї причини ВТБ 24 займає лідируючі позиції в банківській сфері.

Це вам буде цікаво:

Іпотека - це кредит, який надається фізичним особам, які є громадянами РФ, для цілей покупки нерухомого майна в новобудовах або на вторинному ринку .

У банку ВТБ 24 існує кілька іпотечних програм , В тому числі і спеціальних - таких як військова іпотека або з держпідтримкою. Далі ми розглянемо, на яких умовах можна отримати житловий кредит, порядок отримання, процентні ставки, особливості заставної, і інші аспекти.

Які діють програми

На сьогоднішній момент існує 6 діючих програм , В рамках яких фізичні особи можуть поліпшити житлові умови:

умови

Іпотечні продукти в банку ВТБ 24 надаються на ніжепредставленних умовах:

Найменування продукту

СумаТермінПерший внесокПроцентна ставка

З держпідтримкою Від 600000 до 8000000 рублів До 30 років Від 20% 11,9% Готове житло Від 600000 до 60000000 рублів До 30 років Від 15% Від 13,1% У новобудові Від 600000 до 60000000 рублів До 30 років Від 15% Від 13 , 1% Перемога над формальностями Від 600000 до 30000000 рублів до 20 років Від 40% Від 14,1% Заставна нерухомість Від 600000 до 60000000 рублів до 30 років Від 20% 12% Іпотека для військових до 1930000 рублів до 14 років Від 20% Від 12,5 до 13,6%

Банк також пред'являє умова зі страхування відповідальності позичальника. Обов'язковою є лише один вид страхування - ризиків повної загибелі або пошкодження предмета застави. Страхування життя і здоров'я фізособи здійснюється за бажанням останнього.

Як отримати

порядок отримання житлової позики в ВТБ 24 наступний:

- позичальник перевіряє, чи відповідає він вимогам, які банк висуває по обраному їм виду іпотечного продукту;

- клієнт вибирає бажаний вид іпотечного кредитування і подає онлайн-заявку на сайті банку;

- очікує рішення банку - позитивного або негативного, яке прийде у вигляді СМС-повідомлення на номер телефону, вказаний в онлайн-заявці ( нормативний термін очікування - від 4 до 5 робочих днів);

- при позитивній відповіді збирає пакет документації по клієнту і по вибраному об'єкту нерухомого майна;

- звертається в найближчий офіс ВТБ 24 і передає зібрані документи;

- підписує кредитну документацію;

- здійснює державну реєстрацію іпотеки в Росреестра і реєструє право власності на об'єкт нерухомості.

Які потрібні документи для отримання

для окремих видів іпотечних позик можуть знадобитися додаткові документи . Позичальники і поручителі надають ідентичний пакет документації, який, в загальному випадку , виглядає так:

- паспорт;

- СНІЛС;

- за останній рік (зарплатні фізособи не пропонують даний документ);

- ксерокопія трудової книжки, завірена у роботодавця;

- військовий квиток (потрібно надати особам чоловічої статі, які не досягли 27 років).

Важливо! Перелік документації може бути змінений банком ВТБ 24 без попереднього публічного повідомлення клієнтів. Для отримання точного списку документації рекомендується звертатися безпосередньо до іпотечних менеджерам у відділенні.

За військової іпотеці учасники НІС зобов'язані також надати свідоцтво на отримання цільового житлової позики.

Процентна ставка

Ставки, зазначені вище в таблиці, є мінімальними. При деяких умовах відсотки можуть бути збільшені.

Так, якщо фізособа не є зарплатних, то ставка буде підвищена на 0,5%. Якщо ж клієнт відмовляється від послуги комплексного страхування , То ставка буде збільшена на 1%.

Базова процентна ставка по військовій іпотеці становить 12,5%. Якщо ж позичальник виходить з накопичувально-іпотечної системи під час дії кредитного договору, ставка складе 13,6%.

Чи можлива іпотека без довідки про доходи в ВТБ 24

Житлову позику в банку ВТБ 24 можливо отримати і без надання довідки про рівень доходів. Для цього існує спеціальна іпотечна програма - "Перемога над формальностями". За даною програмою можна придбати нерухомість як на первинному, так і на вторинному ринку житла.

В рамках оформлення даного продукту будуть потрібні всього лише два документи (не рахуючи заяви):

- паспорт громадянина РФ;

- СНІЛС;

- якщо позичальник є особою чоловічої статі до 27 років, додатково буде потрібно військовий квиток.

за даній пропозиції можливо отримати лише до 30000000 рублів (а не до 60000000 рублів, як, наприклад, по продукту "Готове житло").

Крім цього, максимальний термін житлового кредиту також знижений - всього лише 20 років. Для отримання необхідно внести досить великий початковий внесок - не менше 40% від ціни придбаного об'єкта нерухомості.

Мінімальна процентна ставка становить 14,1%, що може бути збільшена при відмові від комплексного страхування і при неотриманні клієнтом зарплати на пластикову карту ВТБ 24 - до 15,6%.

Кредитний договір

Кредитний договір по іпотеці укладається між банком ВТБ 24 і клієнтом. У документі прописуються всі необхідні умови одержуваного позичальником житлового кредиту.

Типова форма договору містить в собі такі підрозділи:

- найменування та номер договору;

- повідомлення про повної вартості позики;

- предмет договору;

- умови кредитування;

- Права та обов'язки сторін;

- особливі умови;

- адреси і реквізити учасників договору.

Кредитний договір може бути заповнений як самим позичальником, так і безпосередньо іпотечним експертом зі слів клієнта. У будь-якому випадку, підписувати документ зобов'язана особа, яка отримує житлову позику.

типову форму іпотечного договору в банку ВТБ 24 можна завантажити. Перед підписанням документа необхідно уважно його прочитати і, за згодою з усіма умовами банку, укласти угоду.

Вимоги до позичальника

Практично по всіх іпотечних продуктів в банку ВТБ 24 діють єдині вимоги до позичальників і поручителів:

По окремих продуктах діють особливі вимоги до позичальників. Так, по військовій іпотеці максимальний вік на момент повного погашення зобов'язань перед банком ВТБ 24 - 45 років.

Заставна на квартиру

Основні нормативні положення про закладений встановлені в ФЗ "Про іпотеку (заставі нерухомості)".

Згідно справжнього ФЗ, заставна свідчить про права, які є у банку, за зобов'язанням, гарантованого іпотекою.

Заставна - це іменна цінні папери , Яка свідчить про наявність у банку наступних прав:

- право на отримання виконання зобов'язання від позичальника без надання інших доказів, які б свідчили про даний праві;

- право застави на нерухоме майно, яке обтяжене іпотекою.

Особи, які є зобов'язаними за відповідною цінної папері:

- боржник;

- заставодавець.

За складання заставної відповідальні:

- заставодавець;

- боржник - якщо заставодавець - третя особа.

Заставна видається:

- органом, відповідальним за реєстрацію прав (Росреестр);

- після держреєстрації іпотеки та прав власності на об'єкт нерухомості.

Умови заставної можуть бути змінені при наявності угоди між сторонами процесу:

- боржником;

- заставодавцем;

- заставодержателем.

Банк має право здійснювати свої права за заставною тільки при пред'явленні такої зобов'язаному особі (Боржника або заставодавцю), на вимогу останніх.

Заставна повинна бути передана заставодавцю від банку, коли зобов'язання буде повністю погашено. При виконанні зобов'язання частково банк повинен засвідчити таке часткове виконання відповідними фінансовими документами.

Підводні камені

При отриманні житлової позики в ВТБ 24 позичальник може зустрітися з деякими "підводними каменями".

Ось лише деякі з них:

- Вимоги до клієнта.

При невідповідності хоча б одній з вимог, житловий позику не буде схвалений.

- Солідарна відповідальність подружжя.

якщо кредитний договір полягає фізичною особою, яка перебуває у зареєстрованому шлюбі, інший член подружжя виступає в якості поручителя. При цьому не має значення, чи був використаний дохід чоловіка при розрахунку максимальної суми житлового кредиту чи ні.

- Придбання нового житла тільки з відповідного переліку.

Банк ВТБ 24 надає іпотеку на покупку нерухомості в новобудовах тільки зі спеціального переліку попередньо акредитованих новобудов.

- Підвищення відсоткової ставки при відмові від страхування.

Якщо позичальник страхує тільки обов'язковий ризик - втрати або пошкодження предмета застави, то процентна ставка по іпотеці буде збільшена на 1%.

- Кредитний договір.

В даному документі дуже багато різних нюансів і тонкощів - при неуважному прочитанні можна оформитися по досить невигідних умов .

- Предмет застави.

Нерухомість в період іпотеки знаходиться в заставі у банку - це значить, що її не можна продати без попередньої згоди заставодержателя.

- Платоспроможність позичальника.

ВТБ 24, як і будь-який інший банк, може відмовити клієнту у видачі іпотечної позики без пояснення причин винесеного рішення. Основною причиною відмови, в більшості випадків, стає низька платоспроможність фізичної особи.

- Порядок розрахунків.

Банк ВТБ 24 надає два способи видачі позикових коштів - в порядку готівкового та безготівкового розрахунків . Незалежно від способу, грошові кошти будуть надані банком після подачі клієнтом повного пакету документації, зокрема, договору купівлі-продажу. Для проведення готівкових розрахунків можлива оренда сейфовой осередки - продавець отримає доступ до грошей тільки після підписання відповідного договору купівлі-продажу, що забезпечить безпеку угоди.

- Оцінка житла.

при незалежну оцінку можливо заниження реальної ціни нерухомості. Максимальний розмір житлової позики залежить від проведеної оцінки.

І якщо продавець бажає отримати за житло суму, більшу за ту, яка була вказана при оцінці, позичальник ризикує понести додаткові витрати з власних заощаджень , Тим самим компенсуючи недоотриману від банку.

На сьогоднішній день в ВТБ 24 будь-яка фізична особа може вибрати пропозицію по своєму смаку. Доступно навіть оформлення за двома документами, але при цьому потрібно бути готовим до вкрай невигідних умов. Слід враховувати і "підводні камені", які можуть виникнути в процесі оформлення та отримання грошових коштів.

Відео: Іпотека від ВТБ 24

У числі кредитних пропозицій ВТБ 24 кілька іпотечних кредитів . Базові програми:

- Купівля готового житла

- Квартира в новобудові

- Перемога над формальностями

Також можна оформити кредити для придбання житла «Іпотека +» і «Іпотека + житловий сертифікат». Ці програми передбачають можливість використання державної допомоги при внесенні початкового внеску, по іншим умовам кредити відповідають іпотекам «Вторинне житло» і «Квартира в новобудові». Розроблено варіанти кредитів з індивідуальними умовами «Іпотека для працівників олімпійських об'єктів» і «Іпотека для військових».

Для вирішення питання про кредитування необхідно заповнити анкету та подати пакет документів:

- Паспорт і ще один документ, що підтверджує особу заявника (військовий квиток, посвідчення водія і т. П.)

- Завірена копія (трудового договору)

- Довідка про доходи

- документи про додаткові доходи і кредитної історії

Без довідки про доходи і трудової книжки можна оформити тільки іпотеку за програмою «Перемога над формальностями».

Банк ВТБ 24 Не бере комісій за розгляд кредитної заявки і видачу кредиту. при достроковому погашенні іпотечного кредиту штрафи і комісії не стягуються.

базові програми

Купівля готового житла

Відсоткова ставка при покупці житла на вторинному ринку становить від 13,1% при первинному внеску в розмірі 15%. Передбачені кредити від 1,5 до 90 млн руб.

Квартира в новобудові

Іпотечний кредит за цією програмою надається під 13,1%, початковий внесок 15% вартості житла. Розмір кредиту - від 1,5 до 90 млн руб.

заставна нерухомість

Іпотека під заставу вже наявної нерухомості видається під 12% річних, при цьому необхідний 20-відсотковий перший внесок. Розмір кредиту - до 90 млн руб.

Іпотека для військових

Військовослужбовці можуть отримати іпотечний кредит під 12,1-13,1% річних при 15-процентному першому внеску. Розмір кредиту - до 2,01 млн руб.

Програмою могут скористати учасники Накопичувальний-іпотечної системи, на чий особистий рахунок перераховані Цільові внески. Через три роки участия накопічені кошти могут буті вікорістані як початковий внесок в іпотеку. Подалі погашення кредиту проводитися з внесків, что перераховуються державою. Термін іпотеки - 14 років, до дати погашення позичальникові повинно бути не більше 45 років.

Перемога над формальностями

Цей кредит можна оформити за двома документами - паспортом і посвідчення водія або свідоцтвом про пенсійне страхування . Додатково можна уявити військовий квиток, свідоцтво про шлюб і паспорт чоловіка. Іпотека за програмою «Перемога над формальностями» видається на 20 років під 14,1% при першому внеску не менше 50% вартості житла. При зверненні в банк необхідно мати підтвердження суми початкового внеску. Розмір кредиту обмежений 30 млн руб.

Вимоги ВТБ 24 до позичальників

На момент звернення за іпотечним кредитом потенційний позичальник повинен досягти 21 років. Банк розглядає заявки чоловіків до 60 років і жінок до 55 років, при цьому до кінця погашення кредиту вік не повинен перевищувати 65 та 55 років відповідно.

Банк видає кредити громадянам Російської Федерації , Республіки Білорусь та інших держав, які не мають судимості (з погашеної або знятої судимістю). Клієнти банку без російського громадянства повинні бути податковими резидентами РФ, проживати на території Росії більше 183 днів протягом року і платити податки в РФ. Банк розглядає звернення громадян, джерело доходів яких максимально визначений.

Вимоги до трудового стажу : Не менше року за умови роботи на останньому місці від 4 місяців. стаж підтверджується трудовою книжкою або трудовим контрактом. Якщо позичальник володіє власним бізнесом , Він повинен працювати по загальній або спрощеній (15% або 6%) системі оподаткування або на єдиному податку на поставлений дохід. Тривалість існування бізнесу - від двох років.

До кредитування можна залучити не більше 4 співпозичальників (батьків, подружжя, повнолітніх дітей, братів, сестер, цивільного подружжя при наявності спільних дітей). При цьому брати і сестри виступають созаемщиками, якщо першим внеском в іпотеку стають кошти від продажу загальної квартири.

Обов'язкова умова отримання іпотеки страхування ризику втрати і пошкодження житла. Банк рекомендує також страхувати життя і здоров'я, а також ризики припинення або обмеження прав власності на нерухомість. При відмові від страховки процентна ставка збільшується на 3% річних.

В Останнім часом широко поширене придбання житла в іпотеку на вторинному ринку. Воно й зрозуміло. Купується квартира вже придатна для життя, не потрібно додатково вкладатися в ремонт, на відміну від новобудови. Якщо планується купувати саме таку нерухомість, то іпотека ВТБ 24 на вторинне житло - відмінне рішення. даний продукт пропонує на вибір кілька програм кредитування в 2017 році, кожен підбере для себе саме те, що більше йому підходить.

Умови іпотечних програм ВТБ 24

На вибір клієнтам пропонуються кілька програм іпотечного кредитування. При виборі необхідно враховувати деякі фактори, такі як вік позичальника, сукупний щомісячній дохід , Передбачуваний термін іпотеки.

заставна нерухомість

Передбачає продаж квартири, яка знаходиться в заставі по початкового кредиту . Продається з торгів у зв'язку з тим, що перший позичальник не зміг виплатити іпотеку. Умови такої програми, як правило, більш ніж привабливі.

Вигідний кредит для наших читачів!

Заповни онлайн-заявку у наших партнерів прямо зараз і отримай кредит на пільгових умовах!

Купівля готового житла в 2017 році

Кредитна програма для покупки вторинки, володіє набором умов:

- Мінімальний розмір - від 500 тисяч рублів;

- Термін - до 30 років;

- Процентна ставка 13,5%, за умови обов'язкового страхування , Та ж ставка діє і для зарплатних клієнтів. загальну вартість можна розрахувати, використовуючи калькулятор іпотеки ВТБ 24 на вторинне житло в 2017 році;

- Щомісячний платіж по іпотеці не повинен перевищувати 60% від доходу позичальника.

Військова іпотека

Призначена для військовослужбовців, які стали учасниками НІС.

Програма пропонує наступні умови:

- Максимальний термін - 14 років;

- Вік позичальника на момент закінчення іпотеки не повинен перевищувати 45 років;

- Процентна ставка - 12,5%, за умови оформлення страховки при отриманні іпотеки ВТБ 24 на вторинне житло;

- Максимальна сума позикових коштів - 1,93 мільйона рублів.

Щоб стати учасником програми військова іпотека, досить подати рапорт на ім'я командування з проханням стати учасником НІС. Далі після закінчення 3 років, можна подавати документи на отримання іпотеки на покупку житла.

Іпотека по двох документах

дозволяє оформити іпотеку ВТБ 24 на вторинне житло в 2017 році після двох документах. Стосується це тих позичальників, які не хочуть або з яких-небудь причин не можуть зібрати необхідний пакет документів. В якості документів потрібно надати російський паспорт і СНІЛС.

Але і умови кредитування тут будуть зовсім інші:

- Процентна ставка - 14,5% при оформленні страховки. Без неї - 15,5%;

- Розмір позикових коштів від 500 тисяч до 8 мільйонів рублів;

- Термін кредитування не більше 20 років.

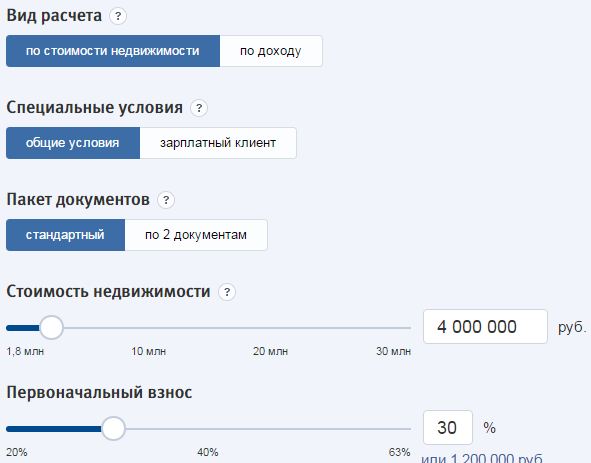

Іпотечний калькулятор

Щоб розрахувати приблизну суму іпотечного кредиту і щомісячні платежі можна використовувати калькулятор іпотеки ВТБ 24 на вторинне житло на сайті компанії. Але, потрібно врахувати, що більш точну інформацію можна отримати у співробітника банку.

Інтерфейс досить простий, досить вибрати необхідну суму іпотеки і початковий внесок. Далі програма сама розрахує щомісячний платіж і переплату по кредиту. Для зарплатних клієнтів ВТБ передбачає більш лояльні умови - знижена відсоткова ставка.

Загальні вимоги

У порівнянні з іншими банками ВТБ 24 пропонує оптимальні умови для іпотеки на вторинне житло.

Але для будь-яких пропонованих програм встановлені загальноприйняті вимоги:

- Житлове приміщення, на яке оформляється кредит не повинно бути обтяжене третіми особами (прописаних в ній неповнолітніх дітей , Недієздатних осіб та ін.);

- Стан квартири має бути придатним для життя.

Висновок

Після того, як позичальник отримав позитивне рішення за іпотечним кредитом, йому необхідно в термін вказаний в договорі підібрати підходящу квартиру і надасть в банк документи на перевірку. Після всіх необхідних маніпуляцій і внесенням початкового внеску, позичальник отримує квартиру у власність. Обтяження в житлоплощі, в якості застави знімається, після скоєння останнього платежу по іпотеці в ВТБ 24 на вторинне житло.

Що таке іпотечний калькулятор

Більша частина росіян навіть і не знає, що таке іпотечний калькулятор ВТБ 24, і як розрахувати суму іпотеки швидко. У цій статті спробуємо відкрити завісу таємниці і докладно відповісти на поставлене запитання.

Останнім часом, у зв'язку з бурхливим розвитком інтернету в Росії і з активним проникненням його в народні маси, повсякденне життя людини стає все зручніше. І не останню роль в цьому зіграли сервіси з розрахунку вартості КАСКО, ОСАГО або за розрахунком вартості того чи іншого виду кредиту.

Подібні сервіси прийнято називати «калькуляторами».

Іпотечний калькулятор ВТБ 24 - не є винятком. ВТБ 24, як і всі великі банки країни, були змушені ввести таку онлайн послугу на своєму офіційному сайті, так би мовити, щоб йти в ногу з часом.

Важліво! Іпотечний калькулятор ВТБ 24 - це данина часу, часу сучасних інтернет технологій. Це дистанційний і швидкий спосіб порахувати приблизний щомісячний платіж по вашому кредиту.

Ну і дійсно, формула розрахунку іпотечного кредиту досить складна, а тим більше для обивателя. Тут потрібно враховувати безліч параметрів, в тому числі і знижуються з кожної виплатою щомісячний платіж.

Але, також слід, розуміти, що сума, що вийшла вашого розрахунку - це умовна, приблизна цифра. Це далеко не означає, що саме таку суму ви будете виплачувати щомісяця.

В реалі ж потрібно йти безпосередньо до відділення банку і, надавши повний опис вашої ситуації, окремо розрахувати вашу іпотеку разом зі співробітником банку.

У підсумку на суму вашого щомісячного платежу можуть вплинути такі фактори, як:

- розмір іпотеки

- вид житла

- площа житла

- вартість житла

- рівень вашого доходу

- рівень доходу співпозичальника

- ваша кредитна історія

- в якому банку ваша зарплатна картка

- і так далі

як розрахувати

Розрахувати іпотеку ВТБ 24 можна і самостійно. З урахуванням, того що онлайн калькулятор ВТБ 24 видає тільки приблизні суми, знаючи усереднені результати розрахунків можна спокійно скласти для себе конкретну картину.

На замітку! Нічого складного в розрахунку іпотеки на сайті ВТБ немає. Навіть, якщо ви абсолютно не знайомі з комп'ютером, ви все одно зможете зробити розрахунок, оскільки все інтуїтивно зрозуміло. Ми в цьому впевнені!

- мати білий, пристойний дохід

- максимально повний пакет документів (ІПН, трудова, паспорт і так далі)

- приблизне розуміння вартості і параметрів вашого майбутнього житла

- початковий внесок - від 20% від вартості нерухомості

- відповідальне розуміння, який термін ви зможете «тягнути» іпотеку

Ввести всі перераховані вище дані в онлайн калькулятор іпотеки ВТБ 24 і отримати дуже приблизний результат, без графіків платежів та без понижающейся аннуітентной суми платежу.

Або уявити собі наступний «розклад»: при ставці в 14% річних ви берете кредит на нерухомість, яка коштує 4 000 000 рублів на термін в 25 років, і вносите початковий платіж в розмірі 30% від вартості нерухомості = отримуєте кредит в розмірі 2 800 000 рублів з щомісячним платежем 33 700 рублів, при цьому ваш необхідний дохід повинен становити не менше 56 000 рублів.

знаючи найпростіші математичні формули , Ви можете цей приклад «перенести» на свою ситуацію і розрахувати іпотеку ВТБ 24.

Варто зауважити - річна ставка по кредиту у всіх банків, в тому числі і у ВТБ 24 постійно змінюється, кожен місяць. Тому ми настійно рекомендуємо не користуватися онлайн калькулятора ми для розрахунку іпотеки, що не фантазувати формули на пальцях, а йти прямо до відділення банку і розраховувати іпотеку ВТБ 24 безпосередньо у співробітника компанії. Це буде достовірний, максимально повну відповідь на ваше запитання.

де розрахувати

Але слід відразу врахувати, що іпотека без початкового внеску - це незвичайний продукт, дуже рідкісний, банки надають його своїм позичальникам тільки в ексклюзивних випадках або тільки тоді, коли в економіці настає «жирне» час, який останній раз в Росії було дуже давно і вже пройшло.

тому в останні роки в ВТБ 24 такого кредитного продукту більше немає і розрахунок його відповідно в їх онлайн калькуляторі більше не доступний.

Що таке іпотека без початкового внеску

Іпотека без первісного внеску ВТБ 24 - це альтернативне банківська пропозиція , Розроблене банком на противагу іпотеки з початковим внеском. Таку пропозицію носить в більшою мірою рекламний і тимчасовий характер, щоб залучити додатковий обсяг позичальників для різкого розширення кредитного портфеля . І ось чому.

Іпотека без первісного внеску ВТБ 24 створює додаткові ризики для банку, ризики не виплат. В іншому ж випадку (у випадку з внесенням початкового внеску), банк заручається додаткової упевненістю, що позичальник має серйозні наміри, коли оформляє іпотеку. тому кредитній установі потрібен початковий внесок.

Важліво! Іпотека без первісного внеску від ВТБ 24 - це практично «єдиноріг» - рідкісний і красивий кредитний продукт. Мріяти про нього можна, а ось отримати складно.

Найчастіше він становить до 30% від суми кредиту, але в окремий випадках його частка може доходити як до 50%, так і до 20%. Все залежить від конкретного кредитного продукту конкретного банку , І від часу проведення конкретної акції.

Як ви зрозуміли з вище наведеного опису, іпотека без початкового внеску ВТБ 24 - це недосяжна розкіш для позичальника. Тут потрібно, як то кажуть, ловити момент. Банк може в будь-який час розробити подібне кредитна пропозиція і викинути на ринок.

Але чим важче стають часи в російській економіці , Тим менше з'являється таких «солодких» пропозицій. А, починаючи з 2015 року, іпотека без початкового внеску зовсім зникла з асортименту ВТБ 24, як втім, і з асортименту інших банків.

Але що робити, коли початкового внеску немає, а іпотеку пристрасть як полювання взяти, при цьому ви 100% підпадаєте під всі інші вимоги ВТБ 24. Невже немає інших варіантів?

Як взяти іпотеку без початкового внеску

- Закласти наявну нерухомість

- Взяти «подвійний» іпотечний кредит, першу частину на початковий внесок, а другу безпосередньо на саму іпотеку

- взяти споживчий кредит на початковий внесок

- Використовувати материнський капітал

Взяти іпотеку без початкового внеску ВТБ 24 можна, але складно. І це вже не буде безпосередньо називатися іпотекою без початкового внеску.

Важліво! Незважаючи на те, що іпотека без початкового внеску від ВТБ 24 - це велика рідкість, але отримати її досить реально. У цьому вам допоможе сам банк - обійти стереотипи банківського ринку і надати кредит на початковий внесок.

Вся суть вище перерахованого списку зводиться до того, щоб не тільки взяти іпотеку в банку, але і «зайняти» початковий внесок на неї теж в банку. Це можна спробувати зробити як в тому банку, де будете брати іпотеку, так і в іншій кредитній установа.

Як не дивно, але навіть сам банк зацікавлений в таких «лукавих» схемах - адже це додаткове розширення кредитного портфеля на одному, досить якісному позичальника.

Так що іпотека без початкового внеску ВТБ 24 - це, в принципі, реально, якщо підійти до питання з чорного входу.

онлайн калькулятор

Онлайн калькулятор для розрахунку іпотеки в ВТБ 24 працює за певними інтуїтивно зрозумілим принципам. Для того щоб розрахунок був проведений правильно, потрібно ввести свої наступні дані:

- Рівень «білого» доходу - це дозволить дізнатися максимальну доступну суму іпотекі

- Чи є ви зарплатних клієнтом ВТБ 24 чи ні - це знизить ставку по кредиту і спростить процедуру отримання

- Якщо ви не готові надати розширений пакет документів, то ВТБ 24 готовий надати вам іпотеку всього по 2-м документам , Але ставка по кредиту буде вище

- Слід вказати вартість обраної нерухомості

- Розмір початкового внеску, який ви готові внести, але не менше 20% і не більше 63% від вартості нерухомості

- Термін кредитування, не менше 1 року і не більше 30 років

На замітку! Онлайн калькулятор для розрахунку іпотеки в ВТБ 24 враховує всі поточні іпотечні продукти банку.

Потрібно зауважити, що розрахувати іпотеку в ВТБ 24 за допомогою онлайн калькулятора зовсім не складно, але потрібно при цьому пам'ятати - кожен введений параметр впливає як на суму доступного для вас кредиту, так і на ставку по кредиту. Банки люблять, коли позичальник вносить більший початковий внесок, надає найбільш повний пакет документів по своїй персоні і бере кредит на максимальний термін.

- квартири в новобудові

- покупка готового житла

- заставна нерухомість

- іпотека для військових

- перемога над формальностями

24. Невже немає інших варіантів?