Реквізити для перерахування, як проводиться обчислення відрахувань, ставки відрахувань, хто перераховує відрахування і внески на ОСМС (мәмс)

16 листопада 2015 року Президент РК підписав закон Республіки Казахстан «Про обов'язкове соціальне медичне страхування», згідно з яким громадяни РК, роботодавці будуть зобов'язані перераховувати внески і платежі в «Фонд обов'язкового соціального медичного страхування». Таким чином, з 1 липня 2017 року всі роботодавці почнуть перераховувати внески за обов'язкове медичне страхування своїх працівників. Виникає багато питань: хто сплачує внески, в яких розмірах, куди перераховувати, що є об'єктом для обчислення?

Спробуємо розібратися.

КУДИ?

Фонд соціального медичного страхування - некомерційна організація, яка виробляє акумулювання відрахувань і внесків, а також здійснює закуп і оплату послуг суб'єктів охорони здоров'я, які надають медичну допомогу в обсягах і на умовах, передбачених договором закупа медичних послуг.

Платники відрахувань і (або) внесків (далі - платники) - особи, які здійснюють обчислення, утримання, перерахування, сплату відрахувань і (або) внесків до фонду соціального медичного страхування в порядку, встановленому цим Законом. А це:

1) держава;

2) працівники;

3) індивідуальні підприємці;

4) приватні нотаріуси;

5) приватні судові виконавці;

6) адвокати;

7) професійні медіатори;

8) фізичні особи, які отримують доходи за договорами цивільно-правового характеру.

Платниками внесків не є іноземці та особи без громадянства, за винятком осіб, які постійно проживають на території Республіки Казахстан, і оралманов.

І тут виникає резонне питання, в які терміни і за якими ставками?

Пропонуємо Вам ознайомитись з розроблену нами табличку хто в які терміни за якими ставками повинен виробляти внески і перерахування.

дивитися: Ставка і об'єкт обчислення плати за обов'язкове медичне страхування (ОСМС)

Зміна ставок за ОСМС прийняв Парламент РК

Що дає обов'язкове медичне страхування (ОСМС)

Програма для перерахування відрахувань і внесків по ОПВ, соцвідрахувань і ОСМС

Відповідь Міністра охорони здоров'я і соціального розвитку РК від 23 січня 2017 року на запитання від 9 січня 2017 року № 452177 «Роз'яснення статті 29 Закону« Про обов'язкове соціальне медичне страхування »

Правила обчислення та перерахування відрахувань і внесків за обов'язкове соціальне медичне страхування (ОСМС, ФОМС)

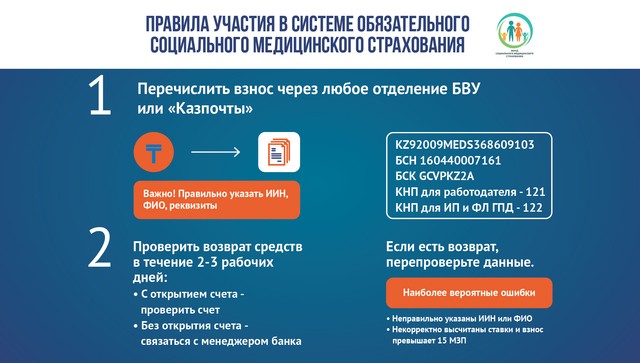

Наступне питання: В який фонд і на які реквізити? - дивіться Реквізити для перерахування платежів за обов'язкове медичне соціальне страхування (ОСМС) з 1 липня 2017 року

Але на сьогодні відомо:

У свою чергу, внески активного населення (роботодавців, працівників, індивідуальних підприємців, приватних нотаріусів, адвокатів, медіаторів і ін.) Будуть надходити до Фонду соціального медичного страхування через Державний центр з виплати пенсій. Це забезпечить облік надходжень за аналогією з чинною пенсійною системою і Державним фондом соціального страхування, а також дасть економію коштів за перерахування внесків.

Варто відзначити, що на ГЦВП будуть лежати функції з перевірки індивідуальних ідентифікаційних номерів учасників, повернення помилкових платежів, передачі інформації в Податковий комітет для звірки роботи з неплатниками і персонального обліку.

Фонд соціального медичного страхування буде розподіляти кошти в такий спосіб: частина буде відправлена на оплату послуг в суб'єкти охорони здоров'я, тобто в медорганізаціі, а частина буде відправлена в Національний банк, який буде інвестувати кошти і повністю управляти активами.

Як здати податкову звітність:

Приклад заповнення форми 200.00 з 9 червня 2017 роки (відображення по відрахуваннях та внесків на ОСМС, об'єднання з формою 210.00)

Приклад заповнення ф. 910.00 «Спрощена декларація» індивідуальним підприємцем з урахуванням ОСМС за друге півріччя 2017 року

ХТО ЗВІЛЬНЯЄТЬСЯ:

Відповідно до закону «Про ОСМС» звільняються від сплати внесків до фонду: (внески платить держава):

діти;

багатодітні матері;

учасники та інваліди ВВВ;

пенсіонери;

військовослужбовці;

співробітники спеціальних державних органів;

співробітники правоохоронних органів;

особи, які відбувають покарання за вироком суду в установах кримінально-виконавчої системи;

особи, які тримаються в ізоляторах тимчасового тримання та слідчих ізоляторах;

інваліди всіх груп;

особи, зареєстровані як безробітні;

особи, які навчаються і виховуються в інтернатних організаціях;

особи, які навчаються за очною формою навчання;

особи, які перебувають у відпустках у зв'язку з народженням, усиновленням (удочерінням) дитини;

непрацюючі вагітні жінки, а також непрацюючі особи, які фактично виховують дитину до досягнення їх віку трьох років.

ХТО за КОГО

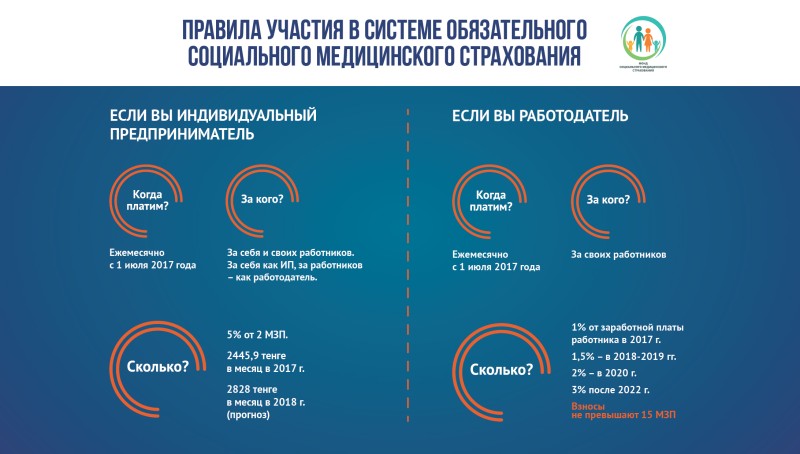

Внески до фонду ОСМС будуть перераховуватися з липня 2017года.

Держава буде здійснювати внески за економічно неактивне населення, за соціально-незахищені верстви населення. Роботодавці - за найманих працівників. Самозайняті особи, зареєстровані в податкових органах (ІП, КХ, приватні нотаріуси, адвокати, професійні медіатори) з 01.07. 2017 року здійснювати відрахування до системи ОСМС самостійно. Особи без певного статусу (безробітні) направляються в Управління координації зайнятості та соціальних програм.

Щоб з'ясувати чи має людина медичну страховку, працівникам медичної організації буде досить внести його ІІН в єдину електронну базу даних

Якщо відрахування провадяться, то звернувся має право скористатися всім спектром послуг, що надаються страховкою.

Індивідуальним підприємцям слід зареєструватися в місцевих податкових органах. У разі відсутності роботи, необхідно пройти реєстрацію в органах зайнятості і отримати статус безробітного. За громадян, зареєстрованих як безробітні, внески здійснює держава.

В рамках гарантованого державою обсягу безоплатної медичної допомоги буде надаватися:

швидка допомога і санітарна авіація;

медична допомога при соціально значущих захворюваннях;

медична допомога при екстрених випадках;

профілактичні щеплення

Цей пакет буде доступний всім громадянам Казахстану незалежно застрахований громадянин чи ні.

Які види послуг може отримати учасник системи ОСМС?

амбулаторно-поліклінічна допомога;

стаціонарна допомога;

СТАЦІОНАРОЗАМІНЮЮЧИХ допомогу;

високотехнологічні медичні послуги.

Далі пропонуємо добірку відповідей на ваші деякі питання по ОСМС :

Чи треба за договорами ЦПХ робити перерахування ОСМС?

Обчислення (утримання) та перерахування внесків фізичних осіб, які отримують доходи за договорами цивільно-правового характеру, до фонду здійснюються за рахунок доходів таких фізичних осіб податковими агентами, визначеними податковим законодавством Республіки Казахстан (далі - податковий агент).

Роботодавці, податкові агенти зобов'язані повідомляти працівників і фізичних осіб, які отримують доходи за договорами цивільно-правового характеру, про вироблених щомісячні відрахування, а також утримані та перераховані внески працівників і фізичних осіб, які отримують доходи за договорами цивільно-правового характеру.

Доходами фізичної особи за договорами цивільно-правового характеру є всі нараховані доходи за даними договорами, за винятком доходів, з яких не сплачуються внески, що визначаються уповноваженим органом.

Чи треба за нерезидентів, іноземців та оралманов робити перерахування?

Іноземці та особи без громадянства, які постійно проживають на території Республіки Казахстан, а також оралмани користуються правами і несуть обов'язки в системі обов'язкового соціального медичного страхування нарівні з громадянами Республіки Казахстан, якщо інше не передбачено цим Законом.

А Законом якраз таки встановлено:

Платниками внесків не є іноземці та особи без громадянства, за винятком осіб, які постійно проживають на території Республіки Казахстан, і оралманов.

Хто звільняється від внесків на ОСМС?

Звільняються від сплати внесків до фонду такі громадяни:

1) діти;

2) багатодітні матері, нагороджені підвісками "Алтин алқа", "Күміс алқа" або отримали раніше звання "Мати-героїня", а також нагороджені орденами "Материнська слава" I і II ступеня;

3) учасники та інваліди Великої Вітчизняної війни;

4) інваліди;

5) особи, зареєстровані як безробітні;

6) особи, які навчаються і виховуються в інтернатних організаціях;

7) особи, які навчаються за очною формою навчання в організаціях середнього, технічного та професійного, послесреднего, вищої освіти, а також післявузівської освіти в формі резидентури;

8) особи, які перебувають у відпустках у зв'язку з народженням дитини (дітей), усиновленням (удочерінням) новонародженої дитини (дітей), по догляду за дитиною (дітьми) до досягнення нею (ними) віку трьох років;

9) непрацюючі вагітні жінки, а також непрацюючі особи, які фактично виховують дитину (дітей) до досягнення нею (ними) віку трьох років;

10) пенсіонери;

11) військовослужбовці;

12) співробітники спеціальних державних органів;

13) співробітники правоохоронних органів;

14) особи, які відбувають покарання за вироком суду в установах кримінально-виконавчої (пенітенціарної) системи (за винятком установ мінімальної безпеки);

15) особи, які тримаються в ізоляторах тимчасового тримання та слідчих ізоляторах.

З яких доходів будуть проводитися внески і відрахування?

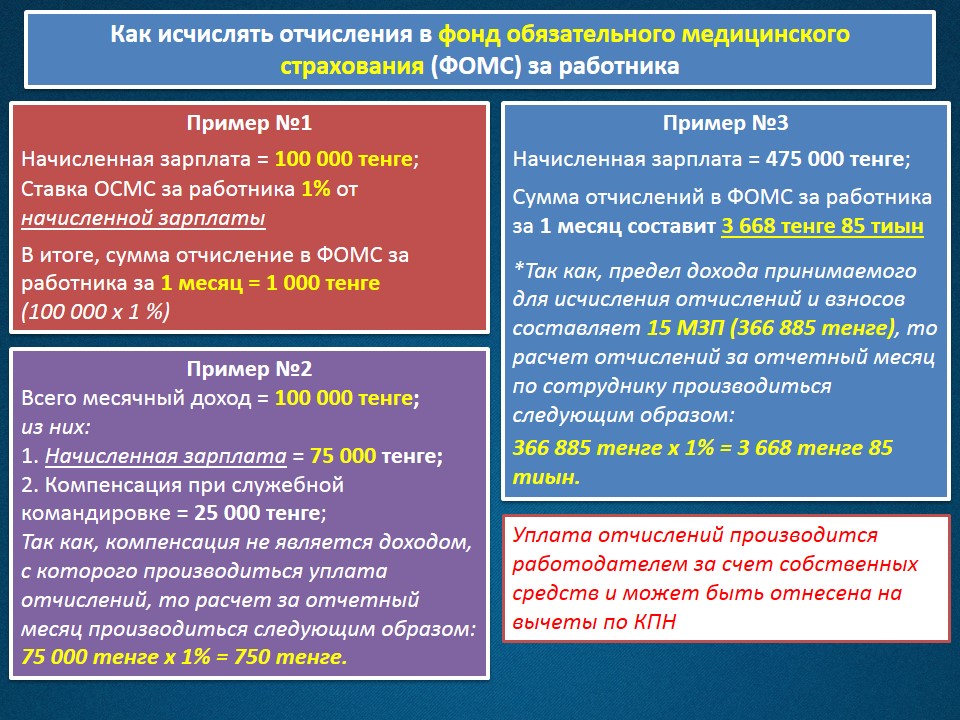

Доходами працівників, які приймаються для обчислення відрахувань і внесків, є доходи, нараховані роботодавцями, за винятком доходів, з яких не сплачуються відрахування і внески, що визначаються уповноваженим органом.

2. Доходами індивідуальних підприємців, які застосовують загальновстановлений режим оподаткування, є доходи, отримані ними в результаті здійснення підприємницької діяльності з урахуванням відрахувань, встановлених податковим законодавством Республіки Казахстан.

3. Доходом індивідуального підприємця, що застосовує спеціальний податковий режим для суб'єкта малого бізнесу, глави і (або) члена селянського або фермерського господарства, що застосовує спеціальний податковий режим для селянських або фермерських господарств, є розмір однієї мінімальної заробітної плати, встановленої на відповідний фінансовий рік законом про республіканському бюджеті.

4. Доходами приватних нотаріусів, приватних судових виконавців, адвокатів, професійних медіаторів є всі види доходів, отримані від здійснення діяльності по виконанню виконавчих документів, нотаріальної, адвокатської діяльності, діяльності професійного медіатора, включаючи відповідно оплату за надання юридичної допомоги, вчинення нотаріальних дій, а також отримані суми відшкодування витрат, пов'язаних із захистом та представництвом.

5. Доходами фізичної особи за договорами цивільно-правового характеру є всі нараховані доходи за даними договорами, за винятком доходів, з яких не сплачуються внески, що визначаються уповноваженим органом.

6. Щомісячний дохід, який приймається для обчислення відрахувань і (або) внесків, не повинен перевищувати п'ятнадцятикратне розмір мінімальної заробітної плати, встановленої на відповідний фінансовий рік законом про республіканський бюджет.

У разі, якщо об'єкт обчислення відрахувань і (або) внесків за календарний місяць менше мінімального розміру заробітної плати, встановленого законом про республіканський бюджет і діє на 1 січня відповідного фінансового року, відрахування та (або) внески обчислюються і перераховуються виходячи з мінімального розміру заробітної плати .

Як будуть проводитися внески і відрахування?

Обчислення (утримання) та перерахування відрахувань і (або) внесків працівників здійснюються роботодавцем щомісяця.

Обчислення (утримання) та перерахування внесків фізичних осіб, які отримують доходи за договорами цивільно-правового характеру, здійснюються щомісяця податковими агентами, з якими укладені такі договори.

3. Обчислення і сплата внесків індивідуальних підприємців, приватних нотаріусів, приватних судових виконавців, адвокатів, професійних медіаторів здійснюються ними самостійно шляхом прямого зарахування коштів через Державну корпорацію на рахунок фонду.

4. За рішенням юридичної особи-резидента його філії та представництва можуть розглядатися в якості платників відрахувань і (або) внесків.

5. Відрахування та (або) внески сплачуються в національній валюті Республіки Казахстан.

6. Нараховані (утримані) відрахування і (або) внески перераховуються через Державну корпорацію на рахунок фонду:

1) індивідуальними підприємцями і юридичними особами (крім осіб, зазначених у підпунктах 2), 3), 4) і 5) цього пункту), приватними нотаріусами, приватними судовими виконавцями, адвокатами і професійними медіаторами - не пізніше 25 числа місяця, наступного за місяцем виплати доходів;

2) індивідуальними підприємцями і юридичними особами (крім осіб, зазначених у підпунктах 3), 4) і 5) цього пункту), приватними нотаріусами, приватними судовими виконавцями, адвокатами і професійними медіаторами в свою користь - не пізніше 25 числа місяця, наступного за звітним ;

3) селянськими або фермерськими господарствами, які застосовують спеціальний податковий режим, - у порядку і строки, які передбачені податковим законодавством Республіки Казахстан;

4) суб'єктами малого бізнесу, які застосовують спеціальний податковий режим на основі спрощеної декларації, - в строк, передбачений податковим законодавством Республіки Казахстан;

5) індивідуальними підприємцями, які застосовують спеціальний податковий режим на основі патенту, - в строк, передбачений податковим законодавством Республіки Казахстан для сплати вартості патенту.

7. Днем сплати відрахувань та (або) внесків, здійснюваних в безготівковій формі, вважається день отримання акцепту платіжного доручення на суму відрахувань і (або) внесків від банку або організації, що здійснює окремі види банківських операцій, здійснюваних в готівковій формі, - день внесення платником відрахувань і (або) внесків в банк або організацію, що здійснює окремі види банківських операцій.

8. Контроль за повнотою і своєчасністю сплати відрахувань та (або) внесків, і (або) пені, нарахованої відповідно до пунктом 1 статті 31 цього Закону, здійснюється органами державних доходів відповідно до законодавства Республіки Казахстан.

Яка відповідальність за несвоєчасне перерахування відрахувань і (або) внесків?

Своєчасно не перераховані суми відрахувань і (або) внесків стягуються органами державних доходів і підлягають перерахуванню платником на рахунок фонду з нарахованою пенею у розмірі 2,5-кратної офіційної ставки рефінансування, встановленої Національним Банком Республіки Казахстан, за кожен день прострочення (включаючи день оплати в фонд).

2. У разі неповного і (або) несвоєчасного перерахування відрахувань і (або) внесків органи державних доходів має право стягувати з банківських рахунків платника гроші в межах заборгованості, що утворилася.

Стягнення заборгованості по відрахуваннях і (або) внесків проводиться на основі інкасового розпорядження органу державних доходів з напрямком повідомлення платнику в порядку, визначеному уповноваженим органом.

Таке повідомлення не надсилається в разі, якщо заборгованість по відрахуваннях і (або) внесків не перевищує суми в розмірі одного місячного розрахункового показника, встановленого на відповідний фінансовий рік законом про республіканський бюджет.

Платник зобов'язаний подати до органу державних доходів список працівників, за яких здійснюються відрахування і (або) внески, в терміни, встановлені уповноваженим органом.

У випадках відсутності або недостатності грошей на банківських рахунках для задоволення всіх вимог, що пред'являються до платника, банк виробляє вилучення грошей платника в порядку черговості, встановленої Цивільним кодексом Республіки Казахстан.

У разі відсутності грошей на банківських рахунках платника в національній валюті стягнення заборгованості за відрахуваннями і (або) внесків проводиться з банківських рахунків платника в іноземній валюті на підставі інкасових розпоряджень, виставлених в національній валюті органами державних доходів.

3. После Закінчення п'яти робочих днів з дня вручення ПОВІДОМЛЕННЯ, передбачення пунктом 2 цієї статті, у разі неподання платником, які мають заборгованість по відрахуваннях і (або) внесків, списку працівників органів державних доходів припиняють видаткові операції по банківських рахунках і касі платника.

За розпорядженням органів державних доходів банки і організації, що здійснюють окремі види банківських операцій, зобов'язані призупинити всі видаткові операції на банківських рахунках платників, за винятком держави, і виконувати вказівки, які стосуються перерахування відрахувань і (або) внесків, в порядку, встановленому законодавством Республіки Казахстан.

Розпорядження органів державних доходів про зупинення видаткових операцій за банківськими рахунками і касі скасовуються органом державних доходів, який виніс такі розпорядження, не пізніше одного робочого дня, наступного за днем усунення причин зупинення видаткових операцій за банківськими рахунками і касі.

4. Банки та організації, що здійснюють окремі види банківських операцій, зобов'язані перерахувати суми відрахувань і (або) внесків через Державну корпорацію на рахунок фонду в день списання цих сум з банківського рахунку платника.

5. Зупинення видаткових операцій за банківськими рахунками і касі платника здійснюється в порядку, визначеному уповноваженим органом.

6. Для цілей цієї статті під платником розуміються платники відрахувань, індивідуальні підприємці, приватні нотаріуси, приватні судові виконавці, адвокати, професійні медіатори.

Як роботодавець повинен вести звітність по відрахуваннях?

1. Платник, який є роботодавцем, в терміни, встановлені податковим законодавством Республіки Казахстан, подає декларацію за індивідуальним прибуткового податку і соціальному податку, в якій відображає відомості за нарахованими відрахувань і (або) внесків, якщо інше не встановлено законодавством Республіки Казахстан.

2. Форма декларації та порядок її складання встановлюються податковим законодавством Республіки Казахстан.

3. Роботодавці зобов'язані вести первинний облік обчислених (утриманих) і перерахованих відрахувань та (або) внесків по кожному працівнику відповідно до порядку, визначеного уповноваженим органом.

4. Роботодавець зобов'язаний щомісяця не пізніше 15 числа місяця, наступного за звітним, подавати працівникам, за яких сплачуються відрахування і (або) внески, відомості про обчислених (утриманих) і перерахованих відрахуваннях і (або) внески.

Далі пропонуємо Вам ознайомитися з відповідями на питання: що, якщо не платити внески, повернути або просто забрати внески, як буде проводитися медична допомога і багато інших:

100 питань - відповідей по ОСМС

© Учёт.kz

Розповісті друзям:

КУДИ?ХТО?

І тут виникає резонне питання, в які терміни і за якими ставками?

Які види послуг може отримати учасник системи ОСМС?

Чи треба за нерезидентів, іноземців та оралманов робити перерахування?

Хто звільняється від внесків на ОСМС?

З яких доходів будуть проводитися внески і відрахування?

Як будуть проводитися внески і відрахування?

Яка відповідальність за несвоєчасне перерахування відрахувань і (або) внесків?

Як роботодавець повинен вести звітність по відрахуваннях?