сторінка 1

Сутність діяльності банків проявляється у виконанні ними певних функцій, які відрізняють їх від інших органів. Банківську послугу можна охарактеризувати як виконання банком певних дій в інтересах клієнта. В основі будь-якого банківського продукту лежить необхідність задоволення якої-небудь потреби.

Сьогодні універсальні банки пропонують широкий ряд продуктів, що охоплює практично всі аспекти банківської діяльності та фінансових послуг. У той же час інші банки з метою завоювання і міцного утримання конкурентної переваги прагнуть спеціалізуватися на наданні суворо визначених видів послуг.

Мережа комерційних банків сприяє становленню грошового ринку, економічною основою якого є наявність тимчасово вільних коштів у юридичної та фізичної особи, а також держави і використання їх на задоволення короткострокових потреб економіки і населення.

Комерційні банки практично займаються всіма видами кредитних, розрахункових і фінансових операцій, пов'язаних з обслуговуванням господарської діяльності своїх клієнтів [23].

Нові банківські продукти - матеріально оформлена частина банківської послуги (картка, ощадна книжка, дорожній чек, електронний гаманець і т.п.). Банківський продукт має відчутну форму, призначену для продажу на фінансовому ринку.

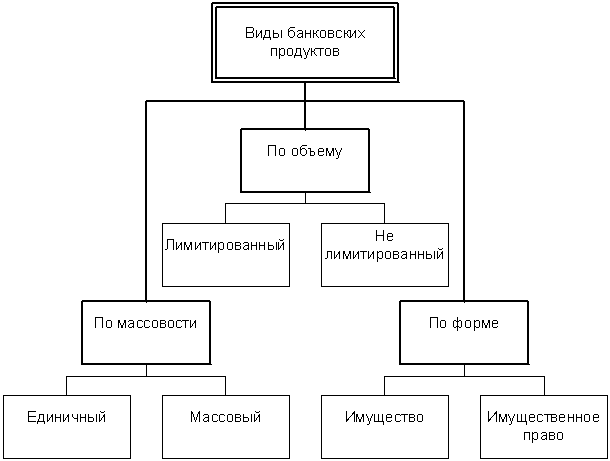

Рис 1.2 Види банківських продуктів

Банківський продукт буває одиничний і масовий. Одиничний продукт - це індивідуальний продукт. Він має чітко визначене коло своїх покупців. Тому він випускається в розрахунку на конкретних споживачів. Масовий банківський продукт - це продукт без різко вираженої індивідуальності. Масовий фінансовий продукт випускається в розрахунку на широке коло споживачів і інвесторів.

Банківський продукт буває лімітований і необмежений. Лімітований банківський продукт - це продукт, обсяг або кількість випуску якого строго квотується. Це акції, облігації, види кредитних угод та ін. Нелімітований банківський продукт являє собою продукт, обсяг (кількість) випуску якого не обмежений ніякими квотами. Цей продукт випускається в розрахунку на можливого потенційного покупця. Це пластикові розрахункові і кредитні карти, банківські рахунки і т.п.

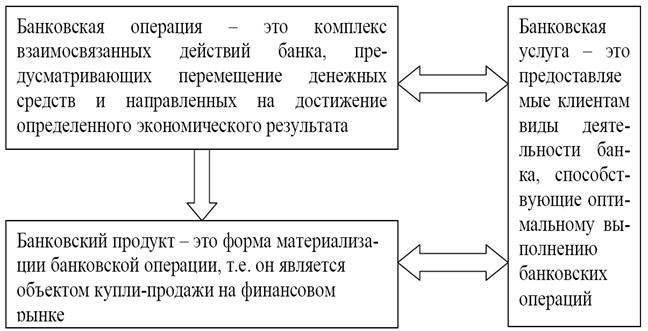

Взаємозв'язок між банківськими операціями, банківськими послугами та банківськими продуктами приведена на малюнку 1.3.

Мал. 1.3 Зміст і взаємозв'язок банківських операцій, банківських продуктів і банківських послуг

Попит, пропонований покупцем на банківський продукт або операцію, визначає ступінь новизни цих видів нововведень. Коли новий продукт, що з'явився на ринку, продається, значить, він користується попитом і має свого покупця. Рівень попиту на новий продукт визначає рівень його корисності, значить, і ступінь його новизни [18, с.38].

Пластикові карти - новий банківський продукт:

Платіжна система - це сукупність методів і реалізують їх суб'єктів, що забезпечують в рамках системи умови для використання банківських пластикових карток обумовленого стандарту як платіжний засіб. Одна з основних завдань, що вирішуються при створенні платіжної системи, полягає у виробленні та дотриманні загальних правил обслуговування карток входять в систему емітентів, проведення взаєморозрахунків і платежів. Ці правила охоплюють як чисто технічні аспекти операцій з картками - стандарти даних, процедури авторизації, специфікації на обладнання й пр., Так і фінансові сторони обслуговування карток - процедури розрахунків з підприємствами торгівлі та сервісу, що входять до складу приймальної мережі, правила взаєморозрахунків між банками , тарифи і т.д.

Пластикові карти (електронні гроші) - це платіжні засоби на пластикових носіях, в яких використовуються електронні схеми. Пластикові карти можуть емітувати банки, кредитні установи або торгові компанії. Тут ми розглядаємо пластикові карти, що випускаються банками, тобто банківські карти.

Спроби заміни банкнот пластиковими картами робилися ще на початку минулого століття. Так, в 1914 р деякі великі універмаги в США використовували картки, які давали можливість купувати товари в кредит.

У 1931 році відбулося об'єднання американських магазинів для кредитування спільних клієнтів з використанням карток.

У 1950 р в Нью-Йорку була випущена банківська кредитна картка, яка отримала досить широке ходіння і за межами США.

Але це були окремі спроби. Тільки поява зручного матеріалу - пластика і одночасно успіхи електроніки, комп'ютеризація створили умови масового застосування пластикових карт в кінці шістдесятих років ХХ століття.

Ще про комерційних банках:

Аналіз російського ринку депозитних послуг

Процес формування депозитної політики тісно взаємопов'язаний з проведенням банком процентної політики, так як депозитний відсоток є ефективним інструментом у сфері залучення ресурсів. За часів державного регулювання граничні норми відсотка встановлювалися в законодавчому по ...

Аналіз фінансових результатів діяльності ВТБ24

внесок У 2009 році російська банківська система в повній мірі відчула на собі вплив світової фінансової кризи. Незважаючи на кризові явища, ВТБ 24 продовжив зміцнювати свої ринкові позиції. ВТБ 24 у 2010 році домігся суттєвого зростання як за обсягом активів і залучених коштів насів ...

Сутність і значення діяльності по довірчому управлінню

Відповідно до норм Цивільного кодексу за договором довірчого управління засновник управління передає довірчому керуючому на певний строк майно в довірче управління, а довірчий керуючий зобов'язується управляти цим майном в інтересах засновника управління ...