Обсяги споживчого кредитування, показавши зростання в середині 2015 року, з вересня пішли на спад. В умовах осінньої економічної невизначеності і кредитори, і позичальники стали обережніше підходити до формування нової заборгованості, повідомляє Ranking.kz.

На кінець січня 2016 року сукупний портфель споживчих кредитів в РК склав 2,58 трлн тенге. Це на 1,8% більше, ніж роком раніше. Для порівняння, на початку 2014 року темпи річного зростання цього сегмента ринку перевищували 40%.

Зниження активності в споживчому кредитуванні формує відкладений попит, як на банківські продукти, так і на товари / послуги, придбані в кредит. Тому для банків цей ринок залишається дуже перспективним.

Для позичальників найбільш простими в отриманні є швидкі беззаставні споживчі кредити. У більшості банків вони оформляються протягом 15 хвилин під одним документом - посвідченням особи.

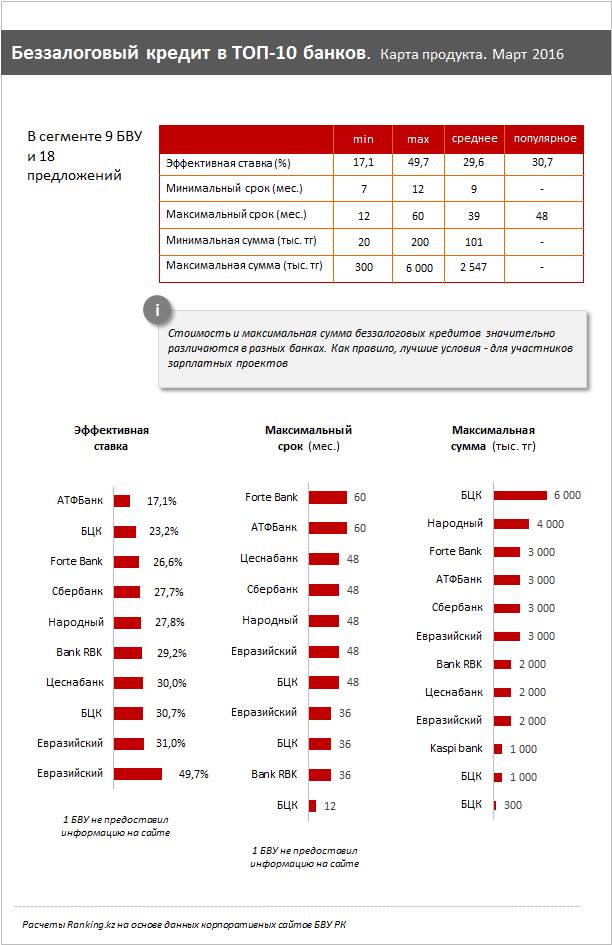

На ринку беззаставних споживчих позик для фізичних осіб працюють 19 банків (з 35 пропозиціями). З десяти банків, що мають найбільші позичкові портфелі, беззаставними кредитуванням займаються 9 (в ККБ видача таких позик на порядку денному).

Вартість беззаставних кредитів в середньому вище, ніж позик із забезпеченням. Мінімальні ставки - в АТФ Банку (17,1%). БЦК (23,2%), і Forte (26,6%). Максимальна доходить до 49,7% в Євразійському банку.

Найтриваліший термін кредитування становить 5 років (Forte і АТФ), але більшість банків воліють видавати такі позики на 3-4 роки.

Максимальна сума кредитів без забезпечення (в ТОП-10) досягає 6 млн тг (Банк Центркредит). Однак розраховувати на її отримання можуть тільки учасники зарплатних проектів. До 4 млн тенге пропонує Народний банк, також для тих, хто отримує в цьому банку зарплати і пенсії. Для решти позичальників максимальна сума беззаставного позики не перевищує 3 млн тенге.

Варто відзначити, що рік тому в цілому по ринку 3 млн були найпопулярнішою максимальною сумою експрес-кредитування, зараз найбільш поширений ліміт (по 19 банкам, які працюють в сегменті) знизився до 2 млн.

Примітно, що, незважаючи на активне зростання споживчого кредитування в останні кілька років, рівень простроченої заборгованості по таких позиках на кінець січня 2016 складає всього 8,6%.