- Кому потрібно здавати річний розрахунок за 2017 рік

- Терміни здачі річного розрахунку

- Бланк річного розрахунку: новий або старий?

- Як здавати розрахунок

- Зразки та приклади заповнення річного розрахунку за 2017 рік

- Титульний аркуш

- Звітний період

- код ИФНС

- Код місця уявлення

- Назва

- коди КВЕД

- Розділ 3: персоніфіковані дані працівників

- Додаток № 3 до розділу 1: витрати на допомогу

- Внески на пенсію і медицину: підрозділи 1.1 - 1.2 додатка 1 до розд. 1

- Підрозділ 1.1: пенсійні внески

- Підрозділ 1.2: медичні внески

- Внески по непрацездатності та материнству: додаток № 2 до розділу 1

- Розділ 1: зведені дані

- Пенсійні внески

- Медичні внески

- Пенсійні внески за додатковими тарифами

- Внески на додаткове соціальне забезпечення

- Внески на соціальне страхування

- Перевірка розрахунку за контрольними співвідношенням

- можлива відповідальність

Який термін здачі розрахунку за страховими внесками за 4 квартал 2017 роки? Потрібно заповнювати стару або нову форму бланка? За якими новим контрольним співвідношенням перевіряти розрахунок і чи можна це зробити в безкоштовній програмі від ФНС? Чи потрібно кадровику разом з бухгалтером уточнити персональні дані працівників і звірити їх з СЗВ-М? Відповімо на базові питання, розглянемо конкретні приклади і наведемо зразок заповнення річного розрахунку за страховими внесками за 2017 рік.

Кому потрібно здавати річний розрахунок за 2017 рік

Розрахунок по страхових внесках за 4 квартал 2017 року мають здати в ИФНС всі страхувальники, зокрема:

- організації та їх відокремлені підрозділи;

- індивідуальні підприємці (ІП).

Розрахунок по страхових внесках за 4 квартал 2017 року необхідно заповнити і здати всім страхувальникам, які мають застраховані особи, а саме:

- працівники за трудовими договорами;

- виконавці - фізичні особи за цивільно-правовими договорами (наприклад, договорами підряду або надання послуг);

- генеральний директор, який є єдиним засновником.

Розрахунок потрібно направити в ИФНС незалежно від того, чи велося діяльність в звітному періоді (з січня по грудень 2017 року) чи ні. Якщо в 2017 році організація або ІП мали працівників, але взагалі не вели діяльність, не нараховували виплати фізособам і не мали рухів по розрахункових рахунках, то це не скасовує їх обов'язки по здачі розрахунку за 4 квартал 2017 року. У такій ситуації потрібно здати в ИФНС нульовий розрахунок (Лист ФНС Росії від 12.04.2017 № БС-4-11 / 6940).

Звітний період для розрахунку за страховими внесками - I квартал, півріччя, дев'ять місяців. Розрахунковий період - календарний рік - стаття 423 Податкового кодексу РФ. Таким чином, правильніше називати розрахунок за 4 квартал 2017 року - річним розрахунком по страхових внесках за 2017 рік, а не квартальними. Більш того, багато хто з бухгалтерів знає, що багато показників розрахунку формуються наростаючим підсумком з початку 2017 року, а не кварталу. Тому за підсумками року здається саме річний РСВ.

Терміни здачі річного розрахунку

Розрахунки по страхових внесках потрібно здавати в ИФНС не пізніше 30-го числа місяця, наступного за звітним (розрахунковим) періодом. Якщо ж остання дата здачі випадає на вихідний, то розрахунок можна здати в найближчий за ним робочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Розрахунковий період в нашому випадку - це 2017 рік (з 1 січня по 31 грудня). Отже, розрахунок (РСВ) за 2017 рік потрібно здати в ИФНС не пізніше 31 грудня (понеділок).

Бланк річного розрахунку: новий або старий?

Розрахунок по страхових внесках заповнюйте за формою, затвердженою Наказом ФНС Росії від 10.10.2016 № ММВ-7-11 / 551. Нову форму розрахунку використовуйте тільки зі звітності за 1 квартал 2018 року.

Склад діючої форми розрахунку такої:

- титульний аркуш;

- лист для фізичних осіб, які не мають статусу індивідуального підприємця;

- розділ №1 (включає 10 додатків);

- розділ №2 (з одним додатком);

- розділ №3 - містить персональну інформацію про застрахованих осіб, за які виробляє відрахування роботодавець.

Організації та ВП, що виробляють виплати фізичним особам, в обов'язковому порядку повинні включити до складу розрахунку за страховими внесками за 4 квартал 2017 року (п. П. 2.2, 2.4 Порядку заповнення розрахунку по страхових внесках):

титульний лист розділ 1 підрозділи 1.1 і 1.2 Додатку 1 до розділу 1 додатка 2 до розділу 1 розділ 3

У такому складі річний розрахунок за 2017 рік має надійти до ИФНС незалежно від здійснюваної діяльності в звітному періоді (Лист ФНС Росії від 12.04.2017 № БС-4-11 / 6940). Крім того, при наявності певних підстав, платники страхових внесків також повинні включати до складу і інші розділи і додатки. Пояснимо в таблиці склад розрахунку:

Елемент розрахункуХто заповнює

Титульний лист Заповнюють всі організації та ВП Лист «Відомості про фізичну особу, яка не є індивідуальним підприємцем» Формують фізичні особи, які не є ІП, якщо вони не відзначили в розрахунку свій ІПН Розділ 1, підрозділи 1.1 і 1.2 додатка 1 і 2 до розділу 1, розділ 3 Заповнюють всі організації та ВП, які виплачували з 1 січня по 31 грудня 2017 року доходи фізособам Підрозділи 1.3.1, 1.3.2, 1.4 додатка 1 до розділу 1 організації та ВП, які перераховують страхові внески за додатковими тарифами додатки 5 - 8 до раз справі 1 Організації та ВП, які застосовують знижені тарифи (наприклад, провідні пільгову діяльність на ССО) Додаток 9 до розділу 1 Організації та ВП, які з 1 січня по 31 грудня 2017 року виплачували доходи іноземним співробітникам або співробітникам без громадянства, які тимчасово перебувають в РФ Додаток 10 до розділу 1 Організації та ВП, які виплатили з 1 січня по 31 грудня 2017 року доходи студентам, які працювали в студентських загонах Додатки 3 і 4 до розділу 1 Організації та ВП, які з 1 січня по 31 грудня 2017 року виплачували лікарняні посібники, дитячі посібники і т. д. (тобто, пов'язані з відшкодуванням з ФСС або виплатами з федерального бюджету) Розділ 2 і додаток 1 до розділу 2 Глави селянських фермерських господарств

Як заповнювати річний розрахунок: послідовність

Почніть заповнення розрахунку за 4 квартал 2017 року з титульного листа. Потім сформуйте розділ 3 по кожному працівнику, число у вас в 4 кварталі. Після цього заповніть Додатки до розділу 1. І в останню чергу - сам розділ 1. У ньому ви узагальніть дані.

Як здавати розрахунок

Передавати розрахунок по страхових внесках за 4 квартал 2017 року територіальну податкову службу можна двома способами:

На паперіЕлектронно

Дозволяється використовувати підприємствам і підприємцям, чисельність співробітників яких не перевищує 25 осіб (включно). Спосіб здачі звіту, який є обов'язковим для організацій та ВП з чисельністю персоналу від 25 осіб.

Зразки та приклади заповнення річного розрахунку за 2017 рік

Більшість страхувальників буде заповнювати розрахунок по страхових внесках за 4 квартал 2017 року електронному вигляді із застосуванням спеціальних бухгалтерських програм-сервісів (наприклад, 1С). У такому випадку розрахунок формується автоматично на підставі даних, які бухгалтер заносить в програму. Однак деякі принципи формування розрахунку, на нашу думку, доцільно розуміти, щоб не допустити помилок. Прокоментуємо особливості заповнення найбільш поширених розділів, а також наведемо приклади і зразки.

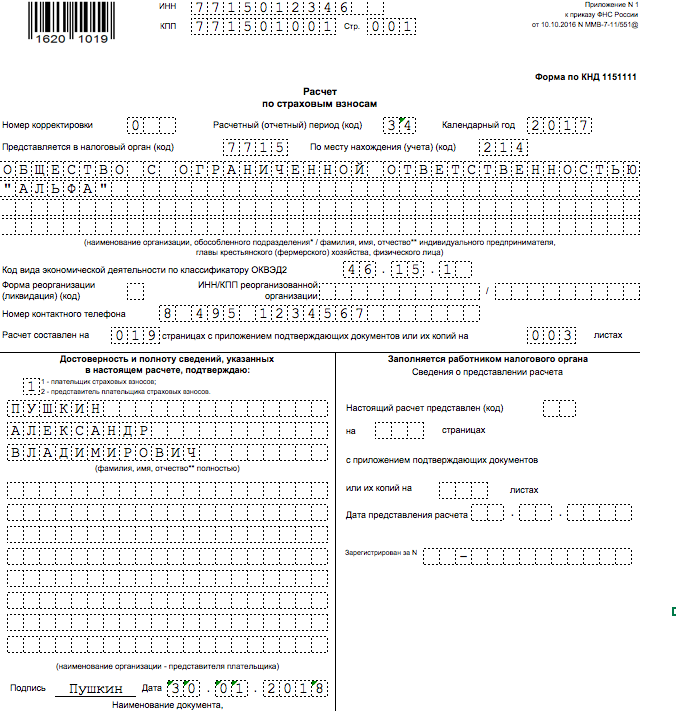

Титульний аркуш

На титульному аркуші розрахунку за страховими внесками за 4 квартал 2017 року треба, зокрема, вказати наступні показники:

Звітний період

В поле «Розрахунковий (звітний) період (код)» вкажіть код розрахункового (звітного) періоду з Додатка № 3 до Порядку заповнення розрахунку по страхових внесках. Всього існує чотири можливих значення

- 21 - за I квартал;

- 31 - за півріччя;

- 33 - за дев'ять місяців;

- 34 - за рік.

Отже, в річному розрахунку за страховими внесками за 2017 рік кодом звітного періоду буде «34».

код ИФНС

В поле «Видається в податковий орган (код)» - вкажіть код податкового органу, до якого подається розрахунок по страхових внесках. Дізнатися значення для конкретного регіону можна на сайті ФНС із застосуванням офіційного сервісу.

https://service.nalog.ru/addrno.do

Код місця уявлення

Як цього коду покажіть цифрове значення, яке вказує на приналежність ИФНС, в яку здається РСВ за 4 квартал 2017 року.

Назва

Назва організації або ПІБ індивідуального підприємця на титульному аркуші вказуйте відповідно до документами, без скорочень. Між словами - одна вільна осередок.

коди КВЕД

В поле «Код виду економічної діяльності за класифікатором ОКВЕД2» вкажіть код за ЄДРПОУ видів економічної діяльності.

Раніше діяв класифікатор КВЕД (ОК 029-2007 (КДЕС Ред. 1.1)). Однак починаючи з січня 2017 року на зміну йому прийшов класифікатор ОЕВЕД2 (ОК 029-2014 (КДЕС Ред. 2)). Його і використовуйте при заповненні розрахунку за страховими внесками за 4 квартал 2017 року. Наведемо приклад можливого заповнення титульного аркуша в складі розрахунку за страховими внесками (РСВ) за 4 квартал 2017 року:

Лист «Відомості про фізичну особу, яка не є індивідуальним підприємцем» заповнюють громадяни, які здають розрахунок за найнятих працівників, якщо він не вказав у розрахунку свій ІПН. У цьому листі наймач вказує свої персональні дані.

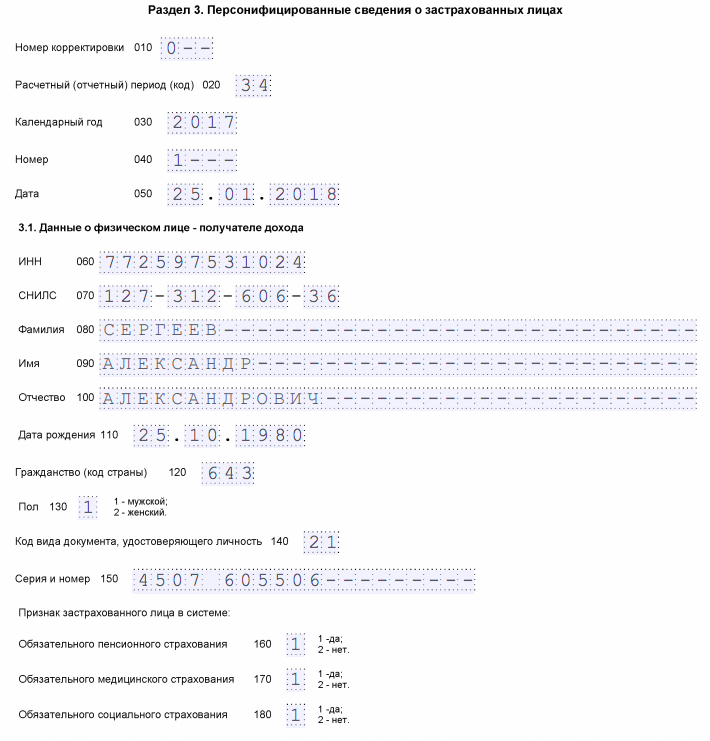

Розділ 3: персоніфіковані дані працівників

Розділ 3 «Персоніфіковані відомості про застрахованих осіб» в складі розрахунку за страховими внесками за 4 квартал 2017 року треба заповнювати на всіх застрахованих осіб за жовтень, листопад і грудень 2017 року, в тому числі, на користь яких за січень - грудень 2017 року нараховано виплати в рамках трудових відносин і цивільно-правових договорів. У підрозділі 3.1 розділу 3 показуються персональні дані застрахованої особи - одержувача доходу: П.І.Б., ІПН, СНІЛС і ін.

У підрозділі 3.2 розділу 3 вкажіть відомості про суми виплат, обчислених на користь фізособи, а також відомості про нараховані страхові внески на обов'язкове пенсійне страхування. Наведемо приклад заповнення розділу 3.

Виплати працівникові - громадянину РФ і нараховані з них внески на ОПВ за 4 квартал 2017 р

Показникжовтеньлистопадгрудень4 квартал

Все виплати 28 000 28 181,45 28 000 84 181,45 Неоподатковувані виплати - 4 602,90 - 4 602,90 База по внесках 28 000 23 578,55 28 000 79 578,55 Внески на ОПВ 6 160 5 187,28 6 160 17 507,28

При таких умовах розділ 3 розрахунку по страхових внесках за 4 квартал 2017 року виглядати наступним чином:

Зауважимо, що на осіб, які не отримували виплат за останні три місяці звітного періоду (жовтень, листопад і грудень), підрозділ 3.2 розділу 3 заповнювати не потрібно (п. 22.2 Порядку заповнення розрахунку по страхових внесках).

Співробітники, які звільнилися в попередньому звітному періоді

Звільнених співробітників включите в загальна кількість застрахованих осіб (графа 1 рядка 010 підрозділу 1.1 додатка 1 до розділу 1). Співробітників, які звільнилися в попередньому кварталі, покажіть в підрозділі 3.1 розрахунку за страховими внесками. Виплати таким співробітникам в останні три місяці ви не нараховували, тому підрозділ 3.2 на них не заповнюйте.

Копії розділу 3 розрахунку потрібно передати співробітникам. Термін - п'ять календарних днів з дати, коли людина звернулася за такою інформацією. Кожному відійти копію розділу 3, в якому дані тільки про нього. Якщо розрахунки здаєте в електронних форматів, то буде потрібно роздрукувати паперові дублікати. Виписку з розділу 3 вручите людині також в день звільнення або припинення цивільно-правового договору. Виписку потрібно підготувати за весь період роботи починаючи з січня 2017 року.

перевірте СНІЛС

Деякі ИФНС перед здачею розрахунку за страховими внесками за 4 квартал 2017 року розіслали інформаційні повідомлення про зміну технології прийому звітності. У таких повідомленнях наголошується, що розрахунки не будуть вважатися прийнятими, якщо інформація про фізичних осіб не співпадатиме з даними в базах ИФНС. Проблеми можуть виникнути, наприклад, зі СНІЛС, датою і місцем народження. Ось текст такого інформаційного повідомлення:

Шановні платники податків (податкові агенти)!

Звертаємо вашу увагу, що змінений алгоритм прийому Розрахунків по страхових внесках (відповідно до наказу ФНС Росії від 10.10.2016 № ММВ-7-11 / 551 @ «Про затвердження форми розрахунку по страхових внесках, порядку його заповнення, а також формату представлення розрахунку по страхових внесках в електронній формі »).

У разі невдалої ідентифікації застрахованих ФО, відображених в розділі 3 «Персоніфіковані відомості про застрахованих осіб», буде формуватися відмову в прийомі Розрахунку.

Раніше при виявленні єдиного порушення - неуспішною ідентифікації застрахованих ФО з 3-го розділу автоматично формувалося Повідомлення про уточнення (при цьому розрахунок вважався прийнятим).

З метою виключення відмови в прийомі Розрахунків по страхових внесках по причині невідповідності відомостей по зазначеним в розрахунку особам, відомостями наявними в податковому органі, рекомендуємо провести звірку персональних даних фізичних осіб вказуються в розрахунку (ПІБ ФО, дата народження, місце народження, ІПН, паспортні дані , СНІЛС) на предмет подання до розрахунку застарілих даних. Так само аналогічні дані необхідно порівняти з відомостями, що містяться в інформаційних ресурсах ПФР РФ для однозначної ідентифікації СНІЛС застрахованої фізичної особи.

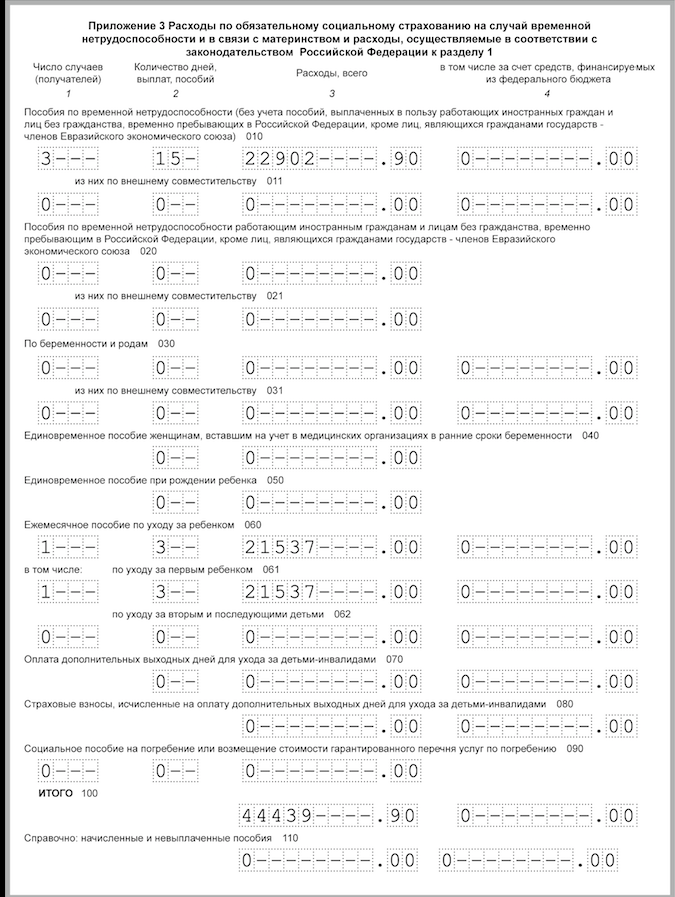

Додаток № 3 до розділу 1: витрати на допомогу

У додатку 3 до розділу 1 в складі річного РСВ за 2017 рік зафіксуйте інформацію про витрати на цілі обов'язкового соціального страхування (якщо такої інформації немає, то додаток не заповнюється, оскільки воно не є обов'язковим).

У цьому додатку покажіть тільки допомоги за рахунок ФСС, нараховані в 2017 році. Дата виплати допомоги і період, за який її нараховано, значення не мають. Наприклад, посібник, нараховане в кінці грудня, а виплачене в січні, відобразіть в розрахунку за рік. Посібник по лікарняним, який відкритий в грудні, а закритий в січні, відбивайте тільки в розрахунку за 1 квартал 2018 р

Посібники за рахунок роботодавця за перші три дні хвороби працівника в Додатку 3 фігурувати не повинні. Всі дані вносите в цей додаток наростаючим підсумком з початку 2017 року (п. П. 12.2 - 12.4 Порядку заповнення розрахунку).

Що стосується прикладу заповнення, то рядки додатка 3 до розділу 1 потрібно сформувати так:

У графі 1 вкажіть по рядках 010 - 031, 090 число випадків, по яким нараховано посібники. Наприклад, в рядку 010 - кількість лікарняних, а в рядку 030 - відпусток у зв'язку з вагітністю та пологами. За рядками 060 - 062 вкажіть число працівників, яким нараховано посібники (п. 12.2 Порядку заповнення розрахунку). У графі 2 відобразіть (п. 12.3 Порядку заповнення розрахунку):

- в рядках 010 - 031 і 070 - кількість днів, за які нарахована допомога за рахунок ФСС;

- в рядках 060 - 062 - число щомісячної допомоги по догляду за дитиною. Наприклад, якщо протягом усього року ви платили допомоги двом робітницям, в рядку 060 поставте 24;

- в рядках 040, 050 і 090 - число посібників.

Наведемо зразок відбитка посібників в складі розрахунку за 4 квартал 2017 року. У 2017 році організація:

- оплатила 3 лікарняних. За рахунок ФСС оплачено 15 днів, сума - 22 902,90 руб .;

- нарахувала однієї працівниці допомогу по догляду за першою дитиною за жовтень, листопад, грудень по 7 179 руб. Сума допомоги за 3 місяці склала 21 537,00 руб;

- всього нараховано посібників - 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Посібники перевищили нараховані внески

Різницю між нарахованими посібниками та страховими внесками запишіть в рядку 120 розділу 1 і в графі 2 рядка 090 додатка 2. У графі 1 рядка 090 поставте ознака 2, а в рядку 110раздела 1 вкажіть нуль. Суми за кожен з останніх трьох місяців занесіть у відповідні підрядка.

Внески на пенсію і медицину: підрозділи 1.1 - 1.2 додатка 1 до розд. 1

Додаток 1 до розділу 1 розрахунку включає в себе 4 блоки:

№Блок

1 підрозділ 1.1 «Розрахунок сум страхових внесків на обов'язкове пенсійне страхування» 2 підрозділ 1.2 «Розрахунок сум страхових внесків на обов'язкове медичне страхування» 3 підрозділ 1.3 «Розрахунок сум страхових внесків на обов'язкове пенсійне страхування за додатковим тарифом для окремих категорій платників страхових внесків, зазначених в статті 428 Податкового кодексу РФ »4 підрозділ 1.4« Розрахунок сум страхових внесків на додаткове соціальне забезпечення членів льотних екіпажів повітряних суден цивільної авіації, також для окремих категорій працівників організацій вугільної промисловості »

У рядку 001 «Код тарифу платника» Додатка 1 до розділу 1 вкажіть застосовуваний код тарифу.

В річний розрахунок за 4 квартал 2017 року треба включити стільки додатків 1 до разделу1 (або окремих підрозділів цього додатка), скільки тарифів застосовувалося протягом 2017 року (з січня по грудень включно). Пояснимо особливості заповнення обов'язкових підрозділів.

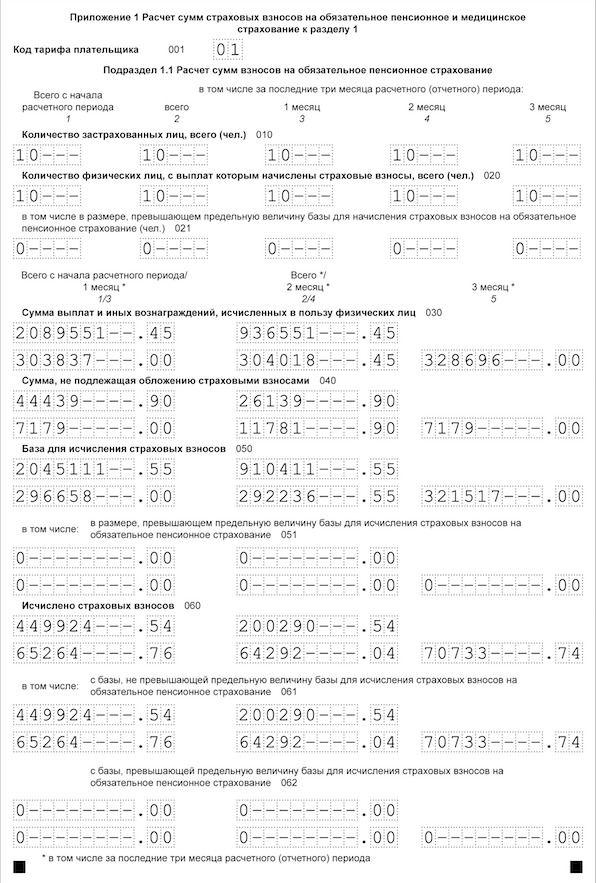

Підрозділ 1.1: пенсійні внески

Підрозділ 1.1 - це обов'язковий блок. Він містить розрахунок оподатковуваної бази з пенсійних внесків та сум страхових внесків на пенсійне страхування. Пояснимо показники рядків цього розділу:

- рядок 010 - загальна Кількість застрахованих осіб;

- рядок 020 - Кількість фізосіб, з виплат Яким ви перелічів необхідних для планування внески в звітному періоді (з січня по грудень 2017 року);

- рядок 021 - Кількість фізосіб з рядка 020, виплати Яким перевіщілі граничну величину бази для розрахунку пенсійніх внесків;

- рядок 030 - суми нарахованих виплат та винагороди на Користь фізосіб (п. 1 і 2 ст. 420 НК РФ). Виплати, Які НЕ є об'єктом обкладений страховими Внески сюди НЕ потрапляють;

- в рядок 040 відобразіть:

- суми виплат, что НЕ обкладаються пенсійнімі Внески (ст. 422 НК РФ);

- суми витрат, Які виконавець підтвердів документально, например, за договорами АВТОРСЬКОГО замовлення (п. 8 ст. 421 НК РФ). Если документів немає, то відбівається розмір Відрахування межах, визначених пунктом 9 статті 421 НК РФ;

- рядок 050 - база для розрахунку пенсійніх внесків;

- рядок 051 - база для розрахунку страхових внесків в розмірах, Які перевіщують для кожної застрахованої особи граничну величину бази в 2017 году, а самє 876 000 рублей (п. 3-6 ст. 421 НК РФ).

- рядок 060 - суми Обчислення пенсійніх внесків, у тому числі:

- по рядку 061 - з бази, яка НЕ перевіщує граничну величину (876 000 руб.);

- по рядку 062 - з бази, яка перевищує граничну величину (876 000 руб.).

Дані в підрозділі 1.1 фіксуйте так: вкажіть дані всього з початку 2017 року, а також за останні три місяці звітного періоду (жовтень, листопад і грудень 2017 року).

Приклад: Організація на загальному режимі нараховує внески за основними тарифами. У ній трудиться 10 чоловік.

Показник9 місяцівжовтеньлистопадгруденьрікВиплати 1 153 000 303 837 304 018,45 328 696 2 089 551,45 Неоподатковувані виплати 18 300 7 179 11 781,90 7 179 44 439,90 База по внесках 1 134 700 296 658 292 236 , 55 321 517 2 045 111,55 Внески:

- на ОПВ

249 634

65 264,76

64 292,04

70 733,74

449 924,54

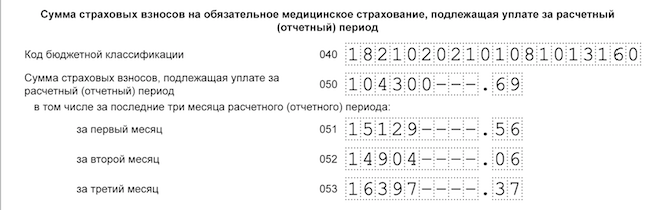

- на ОМС 57 869,70 15 129,56 14 904,06 16 397,37 104 300,69

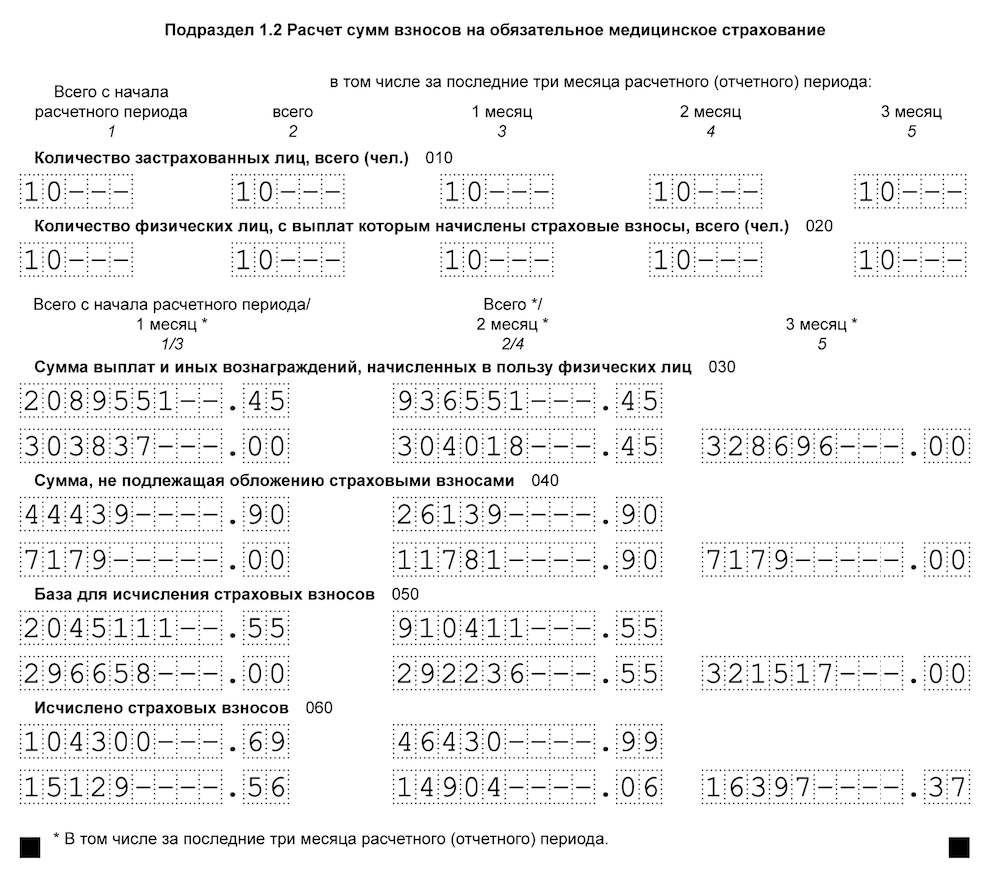

Підрозділ 1.2: медичні внески

Підрозділ 1.2 - обов'язковий розділ. Він містить розрахунок оподатковуваної бази по внесках на медичне страхування та сум страхових внесків на медичне страхування. Ось принцип формування рядків:

- рядок 010 - загальна кількість застрахованих осіб 12 місяців 2017 року.

- рядок 020-кількість фізичних, з виплат яким ви перелічив страхові внески;

- рядок 030 - суми виплат на користь фізосіб (п. 1 і 2 ст. 420 НК РФ). Виплати, які не є об'єктом обкладення страховими внесками по рядку 030 не відображаються;

- по рядку 040 - суми виплат:

- не обкладаються страховими внесками на обов'язкове медичне страхування (ст. 422 НК РФ);

- суми витрат, які виконавець підтвердив документально, наприклад, за договорами авторського замовлення (п. 8 ст. 421 НК РФ). Якщо документів немає, то фіксується сума відрахування в розмірах з пункту 9 статті 421 НК РФ.

Підрозділ 1.3 - заповнюйте, якщо платите страхові внески на обов'язкове пенсійне страхування за додатковим тариф. А підрозділ 1.4 - якщо з 1 січня по 31 грудня 2017 роки ви перераховували страхові внески на додаткове соціальне забезпечення членів льотних екіпажів повітряних суден цивільної авіації, а також для окремих категорій працівників організацій вугільної промисловості.

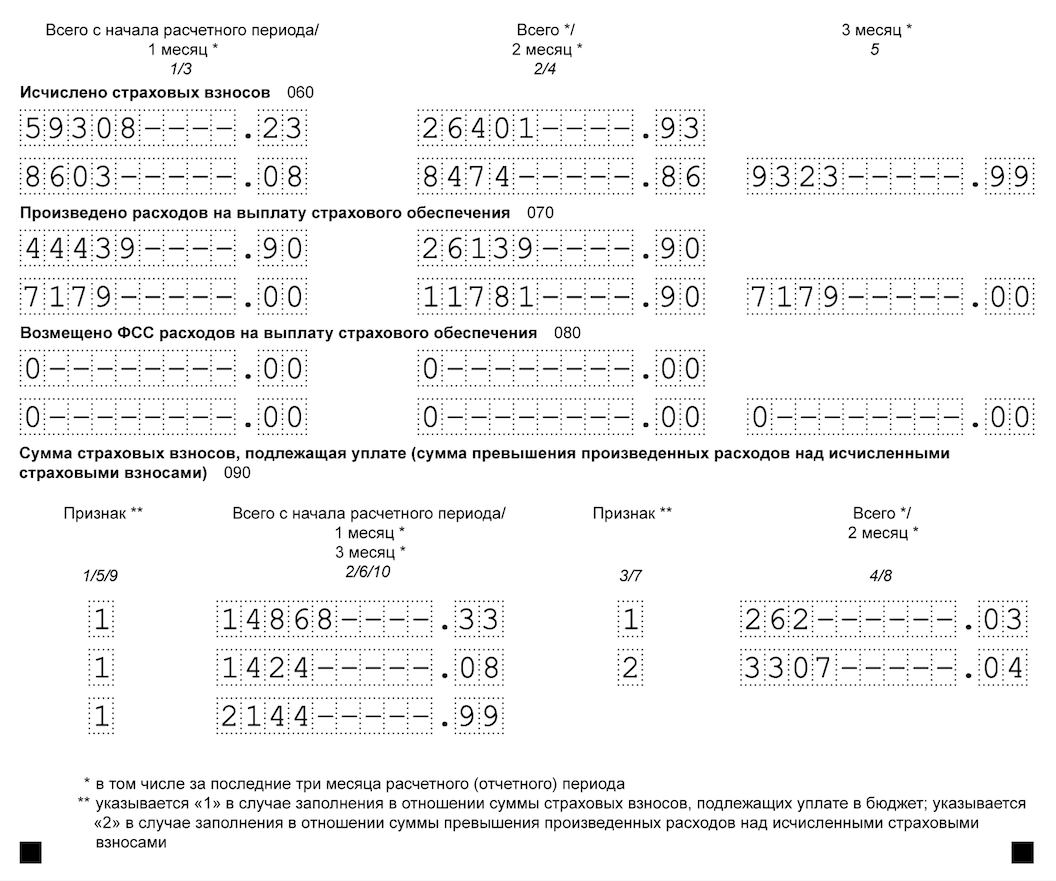

Внески по непрацездатності та материнству: додаток № 2 до розділу 1

У Додатку 2 до розділу 1 проводиться розрахунок суми внесків з тимчасової непрацездатності та у зв'язку з материнством. Дані показуються в такому розрізі: всього з початку 2017 року по 31 грудня, а також за жовтень, листопад і грудень 2017 року.

В поле 001 додатка № 2 потрібно вказується ознака виплат страхового забезпечення по обов'язковому соціальному страхуванню на випадок тимчасової непрацездатності та у зв'язку з материнством:

- «1» - прямі виплати страхового забезпечення (якщо в регіоні пілотний проект ФСС);

- «2» - залікова система виплат страхового забезпечення (коли посібники платить роботодавець, а потім отримує необхідне відшкодування (або залік) з ФСС).

Якщо у вашому регіоні немає пілотного проекту ФСС, то ви маєте право зменшити обов'язкові соціальні відрахування на допомогу. Підсумкові суми показуйте в рядку 090 додатка 2 до розділу 1. Ці цифри завжди будуть позитивні, навіть якщо посібники перевищили страхові внески до ФСС.

Негативні суми нарахованих внесків в складі розрахунку за страховими вносити за 4 квартал 2017 року фіксуватися не повинні. Адже суми «з мінусом» чиновники з ПФР не зможуть рознести по індивідуальних особових рахунках співробітників.

ИФНС

Іноді витрати на виплату допомоги перевищують нараховані медичні внески. Деякі бухгалтери фіксують таку різницю в рядку 090 додатка № 2 до розділу 1 розрахунку зі знаком мінус. Однако це неправильно. У такій ситуації вкажіть ознака рядки 090:

- «1», якщо сума в рядку 090 більше або дорівнює 0;

- «2», якщо сума менше 0.

Якщо ви направите в ИФНС розрахунок по страхових внесках за 4 квартал 2017 року з негативними значеннями, то буде потрібно здавати уточнений звіт (листи ФНС від 23 серпня 2017 р № БС-4-11 / 16751, від 24 серпня 2017 р № БС- 4-11 / 16793).

Деякі бухгалтери не звертають увагу на такі правила заповнення. І показують від'ємні суми внесків з кодом 1. Цю помилку слід виправити:

У рядку 090 додатка 2 до розділу 1 проставте позитивні значення сум з кодом 2. Перевірте, щоб в рядках 110-123 розділу 1 теж стояли позитивні цифри.

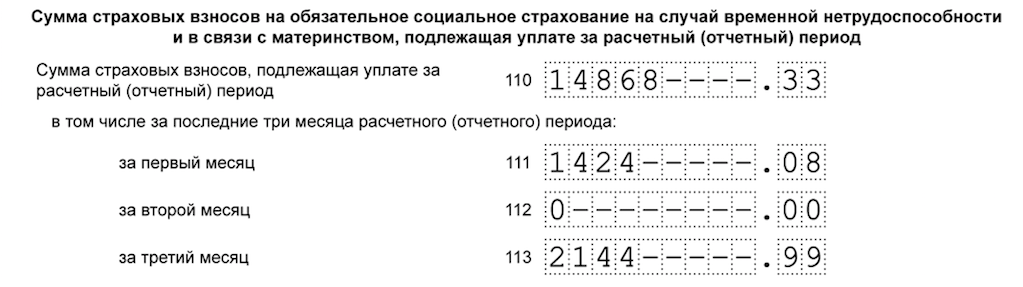

Припустимо, що в організації 10 осіб, посібники ним організація нараховує і виплачує сама. Суми виплат, внесків на слухаючи і допомог, нарахованих за рахунок ФСС, по всім працівникам за 2017 рік наведені в таблиці.

Показник9 місяцівжовтеньлистопадгруденьрікВиплати 1 153 000 303 837 304 018,45 328 696 2 089 551,45 Неоподатковувані виплати 18 300 7 179 11 781,90 7 179 44 439,90 База по внесках 1 134 700 296 658 292 236 , 55 321 517 2 045 111,55 Внески на слухаючи 32 906,30 8 603,08 8 474,86 9 323,99 59 308,23 Допомоги за рахунок ФСС 18 300 7 179 11 781,90 7 179 44 439,90

Показник рядка 090 Додатки 2 до розд. 1 дорівнює:

- в графі 2 - 14 868,33 руб. (59 308,23 руб. - 44 439,90 руб.);

- в графі 4 - 262,03 руб. (26 401,93 руб. - 26 139,90 руб.);

- в графі 6 - 1 424,08 руб. (8 603,08 руб. - 7 179 руб.);

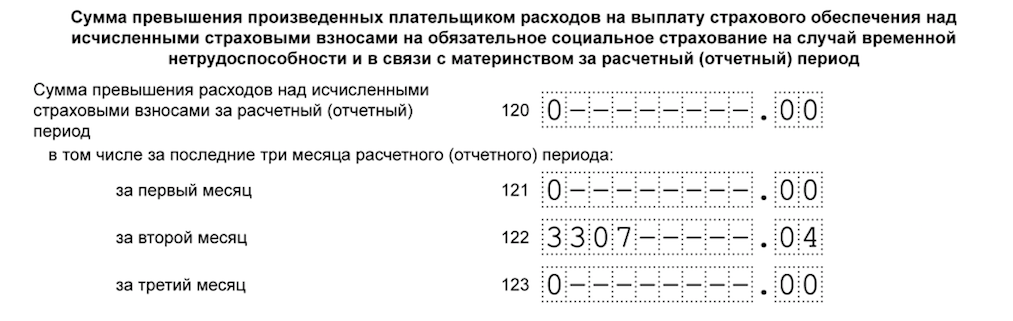

- в графі 8 - -3 307,04 руб. (8 474,86 руб. - 11 781,90 руб.);

- в графі 10 - 2 144,99 руб. (9 323,99 руб. - 7 179 руб.).

Розділ 1: зведені дані

У розділі 1 розрахунку річного розрахунку за 2017 року відобразіть загальні показники за сумами страхових внесків до сплати. Вже згадана частина документа складається з рядків від 010 до 123, в яких вказується ОКТМО, суми пенсійних і медичних внесків, внесків на страхування з тимчасової непрацездатності та деякі інші відрахування. Також в цьому розділі потрібно вказати КБК за видами страхових внесків та суми страхових внесків за кожним КБК, які нараховані до сплати за 2017 рік.

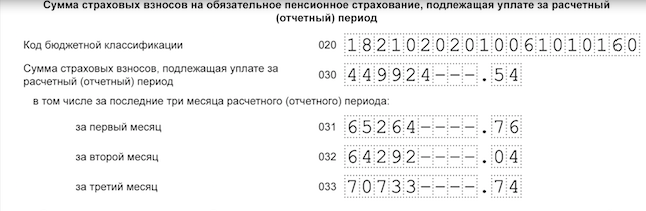

Пенсійні внески

За рядку 020 вкажіть КБК по внесках на обов'язкове пенсійне страхування. За рядками 030-033 - покажіть суми страхових внесків на обов'язкове пенсійне страхування, яку треба заплатити на вказаний вище КБК:

- по рядку 030 - за звітний період наростаючим підсумком (з січня по грудень включно);

- по рядках 031- 033 - за останні три місяці розрахункового (звітного) періоду (жовтень, листопад і грудень).

Медичні внески

За рядку 040 вкажіть КБК по внесках на обов'язкове медичне страхування. За рядками 050-053 - розподіліть суми страхові внесків на обов'язкове медичне страхування, яку треба заплатити:

- по рядку 050 - за звітний період (2017 рік) наростаючим підсумком (тобто, з січня по грудень);

- по рядках 051 - 053 за останні три місяці звітного періоду (жовтень, листопад і грудень).

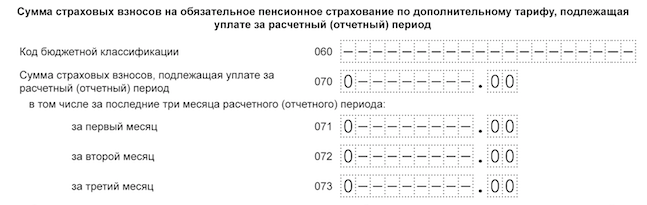

Пенсійні внески за додатковими тарифами

За рядку 060 вкажіть КБК за пенсійними внесками за додатковими тарифами. За рядками 070 - 073 - суми пенсійних внесків за додатковими тарифами:

- по рядку 070 - за 2017 рік (з 1 січня по 31 грудня) для;

- по рядках 071 - 073 за останні три місяці звітного періоду (жовтень, листопад і грудень).

Якщо виплат за додатковими тарифами не було, то проставте нулі.

Внески на додаткове соціальне забезпечення

За рядку 080 вкажіть КБК по внесках на додаткове соціальне забезпечення. За рядками 090-093 - суму внесків на додаткове соціальне забезпечення:

- по рядку 090 - за 2017 рік (за 12 місяців) наростаючим підсумком (з січня по грудень включно);

- по рядках 091 - 093 за останні три місяці звітного періоду (жовтень, листопад і грудень).

Внески на соціальне страхування

За рядку 100 вкажіть КБК по внесках на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством. За рядками 110 - 113 - суму внесків на обов'язкове соціальне страхування:

- по рядку 110 - за весь 2017 рік наростаючим підсумком (з січня по грудень включно)

- по рядках 111 - 113 за останні три місяці розрахункового (звітного) періоду (тобто, за жовтень, листопад і грудень).

За рядками 120-123 вкажіть суму перевищення проведених витрат на соціальне страхування:

- по рядку 120 - за 12 місяців 2017 року

- по рядках 121-123 - жовтень, листопад і грудень 2017 року.

Якщо ж перевищення витрат не було, то поставте в цьому блоці нулі.

Перевірка розрахунку за контрольними співвідношенням

Якщо ви склали розрахунок по страхових внесках за 4 квартал 2017 року та передаєте його в ИФНС, то майте на увазі, що контролери перевірятимуть його на предмет відповідності контрольним співвідношенням. При цьому зі звітності за 4 квартал 2017 року застосовуються оновлені співвідношення. Встановлювані на прийом розрахунків контролі і формули були доведені до платників податків в листі ФНС Росії від 13 грудня 2017 р № ГД-4-11 / 25417.

При цьому сформований файл з річним розрахунком ви можете попередньо перевірити на предмет відповідності зазначеним контрольним співвідношенням. Як повідомляється на офіційному сайті податкового відомства, в програму "Платник податків ЮЛ" був доданий новий функціонал, що дозволяє виявити помилки в розрахунку за страховими внесками ( https://www.nalog.ru/rn77/program/5961229/ ). Коригування пов'язана з відповідними нововведеннями Податкового кодексу (абз. 2 п. 7 ст. 431 НК РФ в редакції п. 78 ст. 2 Федерального закону від 27 листопада 2017 року № 335-ФЗ).

Податківці звернули увагу, що з 1 січня 2018 року за прийомі розрахунку (уточненого розрахунку) по страхових внесках податковий орган буде контролювати не тільки невідповідність відомостей про обчислених суми страхових внесків на ОПС, а й невідповідність наступних параметрів:

- сум виплат та інших винагород на користь фізосіб;

- бази для обчислення страхових внесків на ОПС в межах встановленої граничної величини;

- бази для обчислення страхових внесків на ОПС за додатковим тарифом;

- сум страхових внесків на ОПС за додатковим тарифом.

Розрахунки за страховими внесками перевіряється на відповідність показникам зі звіту 6-ПДФО. Наприклад: Сума нарахованого доходу, оподатковуваного ПДФО, за мінусом дивідендів (показник рядка 020 мінус сума по рядку 025 розрахунку за формою 6-ПДФО), повинна бути більше або дорівнює сумі доходу по рядку 030 «Сума виплат та інших винагород, обчислених на користь фізосіб »підрозділу 1.1 додатка 1 єдиного розрахунку за відповідний період.

можлива відповідальність

За несвоєчасну здачу розрахунку за страховими внесками за 4 квартал 2017 року ИФНС може оштрафувати організацію або ІП на 5 відсотків від суми внесків, яка підлягає сплаті (доплату) на підставі розрахунку. Такий штраф нарахують за кожен місяць (повний або неповний) прострочення з поданням розрахунку. Однак підсумкова сума штрафних санкцій не може бути більше 30 відсотків від суми внесків і менше 1000 рублів. Наприклад, якщо внески за розрахунком повністю сплатила вчасно, то штраф за несвоєчасне подання розрахунку складе 1000 руб. Якщо ж в термін перерахована лише частина внесків, то штраф порахують з різниці між сумою внесків, яка вказана в розрахунку, і фактично сплаченою (ст. 119 НК РФ).

З 1 січня 2018 роки не приймати РСВ будуть з таких підстав: помилки в сумі виплат та інших винагород, помилки в базі для обчислення «пенсійних» внесків в межах ліміту, помилки в базі для обчислення «пенсійних» внесків по доптаріфам, а також помилки в сумі самих «пенсійних» внесків ( «звичайних» і по доптаріфам). Умова про розбіжності даних тепер виглядає так: невідповідність сум однойменних показників по всім фізичним особам цими ж показниками по платнику в цілому. Що стосується недостовірних персональних даних, то вони теж залишаться в списку причин для неухвалення розрахунку по внесках.

У 2018 року податківці, як і раніше, повинні повідомляти страхувальника про ненадання розрахунку. Строків повідомлення зберігаються: не пізніше дня, наступного за днем отримання розрахунку в електронній формі (або 10 днів, наступних за днем отримання розрахунку в паперовій формі). Страхувальник повинен усунути порушення та подати новий розрахунок протягом 5 днів з дати направлення повідомлення в електронній формі (або протягом 10 днів з дати направлення «паперового» повідомлення). При дотриманні даних термінів датою подання вважатиметься день здачі вихідного розрахунку.

Варто зауважити, то Мінфін РФ у своєму листі від 21.04.2017 № 03-02-07 / 2/24123 вказав, що не представлена в термін в ИФНС розрахунок по страхових внесках не є підставою для зупинення операцій по рахунках платника страхових внесків. Тобто, блокування рахунку за запізнення з розрахунком за 4 квартал 2017 року можна не побоюватися.

Джерело: " Бухгуру "

Если ви нашли помилки, будь ласка, віділіть фрагмент тексту и натісніть Ctrl + Enter.

Потрібно заповнювати стару або нову форму бланка?За якими новим контрольним співвідношенням перевіряти розрахунок і чи можна це зробити в безкоштовній програмі від ФНС?

Чи потрібно кадровику разом з бухгалтером уточнити персональні дані працівників і звірити їх з СЗВ-М?

Бланк річного розрахунку: новий або старий?