26 грудня 2015, 09:00, Переглядів:

Фото: & nbsp; auto.mail.ru.

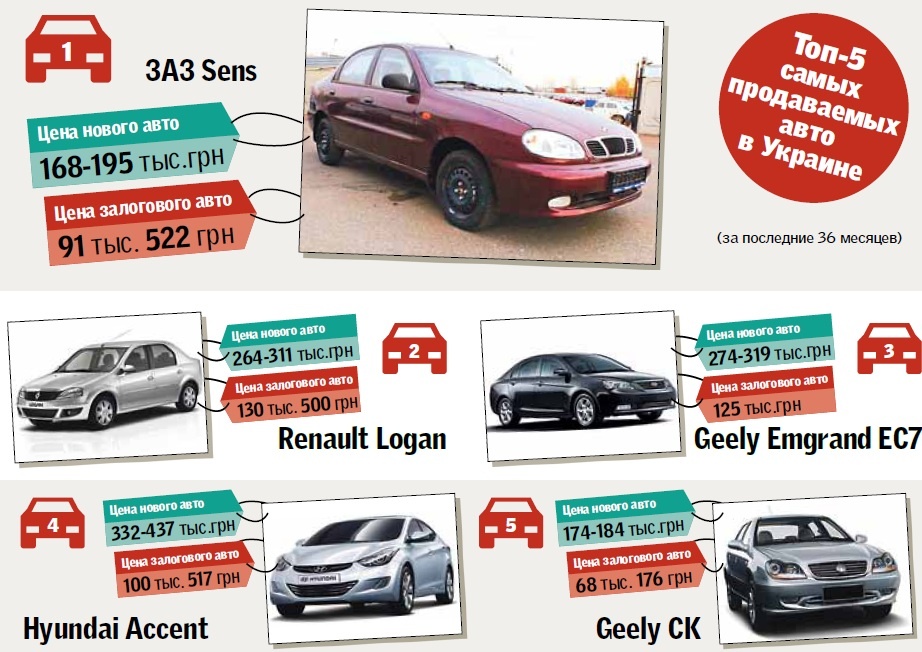

Зростання курсу долара призвело до того, що дорожчають не лише іномарки, а й авто вітчизняного складання. За півтора року "залізні коні" піднялися в ціні в середньому в два рази і стали недоступні більшості покупців. Кредити ж на нові авто банкіри дають неохоче, тому українці все частіше звертають увагу на ринок уживаних машин. Чималий його сегмент складають заставні авто. Вони можуть коштувати на 30% дешевше беушних, не обтяжуючи кредитом. Крім того, банки можуть переоформити позику на Автозалог, причому на більш вигідних умовах. Але в цій бочці меду є чимало ложок дьогтю. Як не потрапити в халепу при купівлі заставного автомобіля, розбиралася "Сегодня".

ВІДДАТИ НАЛЕЖНЕ: ДОБРОВІЛЬНА ПРОДАЖ

Все частіше позичальники самі дають добро на продаж машини. "Якщо раніше кредити не погашали люди з категорії злісних неплатників, то зараз в список проблемних боржників потрапляє і багато добропорядних людей, - зазначає незалежний юрисконсульт Борис Козленко. - Наприклад, людина втратила роботу і / або житло і не хоче проблем ще й з банком або судовими приставами. Такі позичальники і дають згоду на продаж авто. Адже тільки в цьому випадку вони можуть розраховувати на компенсацію вже погашеної частини кредиту ".

Такий варіант найкращий (найчастіше оголошення про добровільний продаж заставних авто публікуються на сайтах банків в розділі "Реалізація заставного майна"). Справа в тому, що при добровільній продажу знижуються ризики того, що попередній власник стане оскаржувати угоду, пояснює партнер ЮФ "Ільяшев і Партнери" Максим Копейчиков. До того ж банк по своїх каналах може швидко виключити машину з реєстру заставного майна і допомогти новому клієнтові оформити машину на себе.

До речі, є варіанти переуступки боргу або докредітованія. "У першому випадку новий клієнт впрягається в кредитну упряжку за умовами первинного позики, у другому банк може запропонувати інші умови - наприклад, пролонгувати" старий "кредит або підібрати максимально комфортну суму для щомісячного платежу", - акцентує Олексій Кущ, радник президента Асоціації банків України .

Правда, за безпеку угоди доведеться недешево заплатити. "Банки сьогодні підходять до продажу застав більш прагматично: дисконту в 40-50% чекати не варто, - стверджує Кущ. - Деякі майданчики працюють за системою аукціону, і часто буває, що в процесі торгів покупці нагрівають ціну фактично до вартості нового аналогічного авто" . Таким чином, цей варіант підходить для тих, хто хоче купити вживане авто, але у кого немає всієї суми для покупки: можна буде взяти позику у банку за вигідними умовами.

Добірні ЕКЗЕМПЛЯРИ: конфіскат

Більше можливостей для економії дають аукціони з продажу конфіскату - авто, які були заарештовані за систематичні неплатежі. Вони можуть коштувати на 15-30% дешевше аналогічних моделей на ринку б / у авто. "Такі машини продаються без згоди позичальника за рішенням суду, - підкреслює Козленко. - Механізм їх реалізації регламентований законодавством: публічні торги з попередньою реєстрацією учасників. До речі, з початку 2015 го такі машини можна купити і на електронних аукціонах, які не вимагають присутності покупця . Для цього потрібно зареєструватися на сайті сетах - Системи електронних торгів арештованим майном (setam.net.ua) ". Також пропозиції автоконфіската можна подивитися на Єдиної біржі банківської застави (zalog.uub.com.ua). До речі, банківські сайти теж публікують пропозиції з продажу конфіскату, але купувати його все одно доведеться через публічні торги.

РИЗИКИ. За словами Копейчикова, саме такі угоди найчастіше намагаються оскаржити колишні позичальники. Наприклад, до суду може подати колишній власник, якщо раптом вважатиме, що машина була продана за дуже низькою ціною. Для успішного результату справи йому буває досить довести, що в момент арешту автомобіля він перебував "під тиском матеріальних обставин" (наприклад, несподівано втратив роботу), але тепер знову готовий погашати кредит. "Згідно із законом в разі скасування угоди банк зобов'язаний повернути покупцеві сплачені гроші , - коментує Козленко. - Однак домагатися виплати доведеться через суд, і навіть в цьому випадку розраховувати на повну суму не варто, адже частина судових витрат ляже на горе-покупця ". Щоб не потрапити в халепу, зверніться до юриста: він вивчить кредитну історію застави, перевірить, чи немає касації на рішення суду про його реалізації з торгів, і порадить, чи потрібно брати у колишнього позичальника або його дружини нотаріально оформлена згода на продаж машини.

БИТИЙ БИТОГО ВЕЗЕ. Юридичні ризики - це мала частина проблем, з якими може зіткнутися покупець заставного авто. "Як правило, неплатник за кредитом, готовий до того, що машину в нього заберуть, просто її" вбиває ", - констатує Сергій Никифоров, виконавчий директор Асоціації учасників колекторського бізнесу України." Авто знаходиться в заставі за документами, - додає незалежний автоексперт Андрій Сидоренко. - В реальності машина може в цей час використовуватися в таксі з відключеним одометром, потрапляти в ДТП , Ремонтуватися дворовими кулібіними. Крім того, в процес продажу залучено велику кількість людей. Кожен з них може, наприклад, замінити на автомобілі робочі вузли і агрегати на зношені ". Експерт радить перед покупкою такого авто залучити кваліфікованого співробітника СТО:" Перевірка товщини лакофарбового покриття за допомогою приладу дозволить з упевненістю сказати, чи піддавався автомобіль ремонту і в яких місцях ".

РИНОК СТАВ жвавіше

"Оцінити загальна кількість таких застав у продажу складно: немає єдиної площадки для їх реалізації, - пояснює Кущ. - Але в наявності тенденція більшої відкритості продажів. Раніше левова частка цікавих об'єктів продавалася" своїм ", зараз же пропозицію по автомобілям перекриває внутрішній попит". І дуже скоро його може стати ще більше. Справа в тому, що велика кількість заставних авто "лежить" в банках, які знаходяться під тимчасовою адміністрацією Фонду гарантування вкладів фізосіб. "ФГВФО реалізує подібне майно через уповноважених представників, при цьому Фонд підходить до продажів дуже консервативно, а процедури сильно зарегульовані", - говорить Кущ. "Проблема - в тому, що зараз у Фонду немає чіткої методології продажу проблемних застав портфелями, - пояснює Никифоров. - У той же час колектори могли б викупити такий портфель, щоб потім самостійно займатися поштучного реалізацією. Нещодавно НБУ розробив документ, який може врегулювати це питання. Як тільки ФГВФО погодить його і він буде затверджений на правлінні Нацбанку, продажу пожвавиться ".

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Особливості покупки заставного авто: можуть бути на 30% дешевше беушних, але є каверзи". інші Авто новини дивіться в блоці "Останні новини"

АВТОР:

Аліна Поліщук

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.