- чим керуватися

- Актуальний перелік виплат, неоподатковуваних страховими внесками

- Сплачений лікарняний: підлягає обкладенню страховими внесками?

- Ще виплати, які не підлягають обкладенню страховими внесками

- Де в розрахунку по внесках

Кожен бухгалтер зобов'язаний знати суми, які не підлягають обкладенню страховими внесками. Адже саме від цього залежить якість звітності щодо страхових внесків, яку з 2017 року перевіряють податківці. У цій статті ми розповімо про всі такі виплати.

чим керуватися

За загальним правилом сума, що не підлягає обкладенню страховими внесками, в 2017 році повинна бути прямо згадана в статті 422 Податкового кодексу РФ. C недавнього часу саме вона регулює дане питання.

У зазначеній статті повністю перераховані неоподатковувані страховими внесками суми в 2017 році. Ось, що це означає на практиці. Якщо бухгалтера долають сумніви, які суми не підлягають обкладенню страховими внесками, треба звіритися зі статтею 422 НК РФ. Якщо вони там згадані, значить, нарахувати внески на них не потрібно.

Податківці не вітають розширене тлумачення ст. 422 НК РФ. Тому зазвичай останнє слово за ними, які суми не підлягають обкладенню страховими внесками.

Також див. «Нова глава НК РФ з 2017 року« Страхові внески ».

Актуальний перелік виплат, неоподатковуваних страховими внесками

Далі в таблиці показано, які виплати не підлягають обкладенню страховими внесками в 2017 році.

Вид виплати Пояснення Держ. посібники федерального, регіонального та місцевого рівня Сюди входить допомога по безробіттю та інші належні суми в рамках обов'язкового соцстраху Всі види компенсацій від держави (в межах нормативів) Вони можуть бути пов'язані з:

· Шкодою від пошкодження здоров'я;

· Безкоштовним наданням житла, оплатою ЖКГ, їжі, палива або їх грошовим еквівалентом;

· Видачею продуктів або грошей замість них;

· Оплатою деякого спортивного харчування, інших атрибутів для професійного спорту;

· Звільняючи (виняток: а) компенсація за незатребуваний відпустку; б) вихідна допомога і середній оклад за місяць понад 3х-кратного розміру (шестикратний. - північні території); в) компенсація керівнику, його заступникам та головбуха понад трикратного середньомісячного заробітку);

· Підготовкою, перепідготовкою та підвищенням кваліфікації персоналу;

· Витратами виконавця за цивільною угодою;

· Працевлаштуванням звільнених за скороченням, в зв'язку з реорганізацією або закриттям організації, IP, нотаріуса, адвоката та ін.

· Виконанням трудових обов'язків, в т. Ч. Переїзд в інше місце (виняток: гроші за негативні фактори праці), компенсації за молочні продукти, за незатребуваний відпустку (коли не пов'язаний зі звільненням).

Одноразова мат. допомога · людям через стихійних лих чи інших НС на відшкодування матеріальної шкоди або шкоди їх здоров'ю, а також потерпілим у РФ від терактів;

· Співробітнику, у якого помер член сім'ї;

· Співробітникам при народженні (усиновленні, удочеріння) дитини (в т. Ч. Опіка) в перший рік. Ліміт: до 50 т. Р. на кожну дитину.

Доходи корінних нечисленних народів від традиційного для них промислу Виняток: оплата праці Суми страхових відрахувань Наступні виплати не підлягають обкладенню страховими внесками:

· Внески по обов'язковому страхуванню персоналу;

· Внески за договорами добровільного особистого страхування працівників з терміном від 1 року на оплату мед. витрат;

· Внески за договорами на мед. послуги працівникам на термін від 1 року з ліцензованими мед. організаціями;

· Внески за договорами добровільного особистого страхування на випадок своєї смерті / або шкоди здоров'ю;

· Пенсійні внески за договорами недержавного пенсійного забезпечення.

Додаткові внески роботодавця на накопичувальну пенсію До 12 т. Р. в рік на кожного співробітника Вартість проїзду працівників з північних територій до місця відпустки і назад і провезення багажу до 30 кг кілограмів Якщо відпустку за кордоном, то не обкладається вартість проїзду або перельоту (вкл. багаж до 30 кг) Виплати від виборчкомів, комісій референдуму, з коштів виборчих фондів на адресу обираються в РФ посад: від Президента РФ до місцевого рівня Вартість форменого одягу та обмундирування Видають в силу закону, а також держслужбовцям. Безкоштовно або з частковою оплатою. Залишається в особистому користуванні. Вартість пільг на проїзд Покладені на підставі закону окремим категоріям працівників Мат. допомога працівникам До 4000 руб. на одну людину за розрахунковий період Оплата навчання працівників За основними і додатковими професійними освітніми програмами Суми працівникам на сплату відсотків за позиками, кредитами Мається на увазі, що кредит узятий на покупку і / або будівництво житла Грошове забезпечення, забезпечення продуктами і речами Стосується військових, ОВС , протипожежної служби, начальників федеральної фельд'єгерського зв'язку, співробітників УІС, митних органів Виплати та інші винагороди за трудовим і цивільно-правовими договорами (в т. ч. авторсько про замовлення) на користь іноземців, осіб без громадянства, які тимчасово перебувають в РФ Виняток: коли такі особи визнані за російським законом застрахованими

У 2017 році по відношенню до виплат, які не обкладаються страховими внесками, глобальних змін не відбулося. Їх склад практично дзеркально перейшов в НК РФ із Закону про страхові внески № 212-ФЗ.

Поправка торкнулася тільки добових. Їх розміри залишилися колишніми:

- до 700 рублів - по Росії;

- до 2,5 тис. рублів - для зарубіжних поїздок.

Але з 2017 року доведеться нараховувати внески на перевищення цих сум.

Детальніше про це див. « Як добові оподатковуються страховими внесками з 2017 року ».

Сплачений лікарняний: підлягає обкладенню страховими внесками?

Не слід сумніватися, чи підлягає лікарняний обкладенню страховими внесками. У переважній більшості - немає. Причому ніякими внесками, в тому числі по травмам. І в частині допомоги від держави, і при оплаті роботодавцем перших днів хвороби.

По суті, виплати за лікарняним підлягають обкладенню страховими внесками тільки, коли підприємство доплачує листок непрацездатності виходячи з нібито 100% середнього заробітку.

У бухгалтера не повинно бути сумнівів, підлягають обкладенню страховими внесками дивіденди учасникам і власникам бізнесу. Хоча в статті 422 НК РФ вони не названі, але оподатковувати їх все одно не потрібно. Це підтверджують численні роз'яснення фондів. Наприклад, лист ФСС від 17.11.2011 № 14-03-11 / 08-13985).

Також див. « Подарунки співробітникам: як обкладати страховими внесками ».

Ще виплати, які не підлягають обкладенню страховими внесками

Також не підлягають обкладенню страховими внесками деякі суми, які апріорі не включають в базу. Вони стоять дещо осібно від всіх перерахованих вище і представлені в таблиці нижче.

Які внескиЯкі суми

Внески на ОПВ Виплати:

· Прокурорам, слідчим, федеральним і світовим суддям;

· Очникам за діяльність в офіційних студентських загонах по трудовим або за цивільно-правовими угодами. Внески по хворобах і материнству Будь виплати за ЦПД: авторському, про відчуження виключного права, видавничої, ліцензійним про право використання твору науки, літератури, мистецтва

Треба відзначити, що в 2017 році неоподатковувані страховими внесками суми поповнилися ще однією позицією (подп. 3 п. 3 ст. 422 НК РФ). Мова йде про винагороду на адресу самозайнятих в 2017 і 2018 роках. До них закон відніс домашніх працівників, а також репетиторів.

Також див. « Страхові внески з 2017 року: пам'ятка від ФНС ».

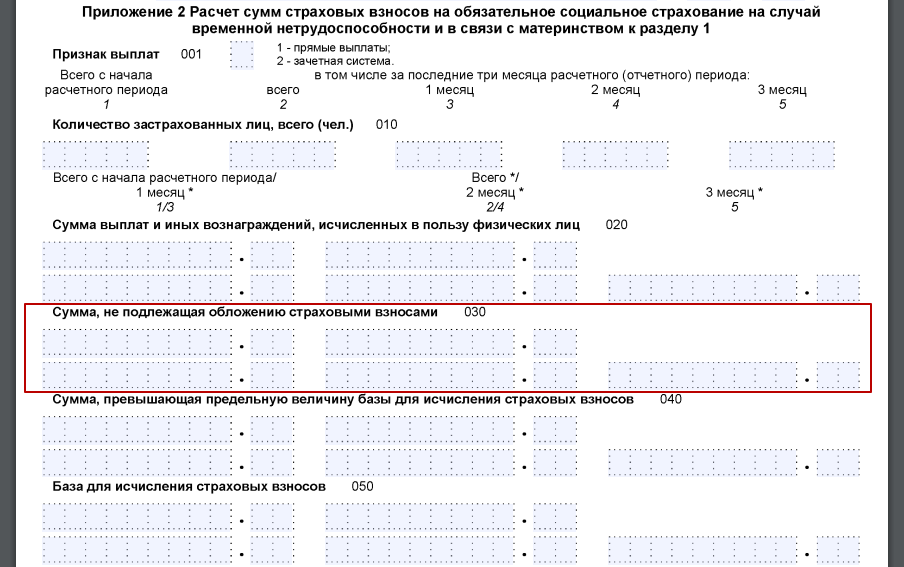

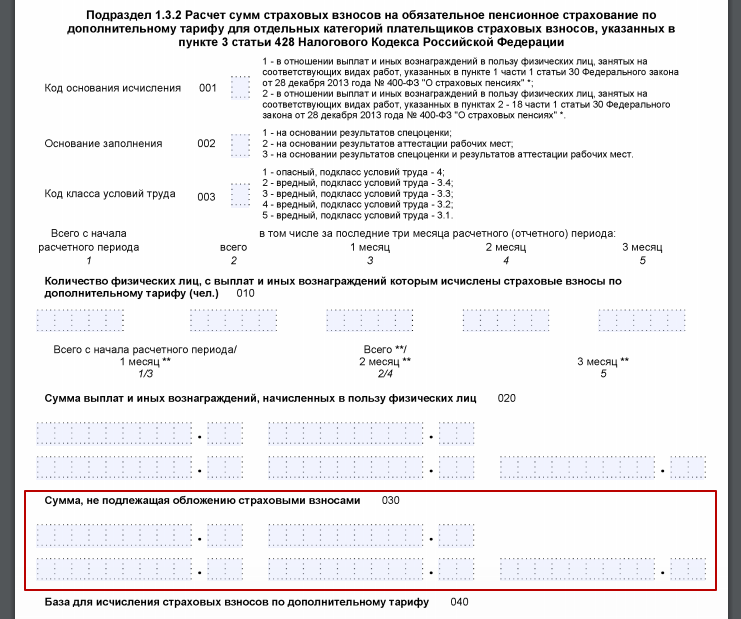

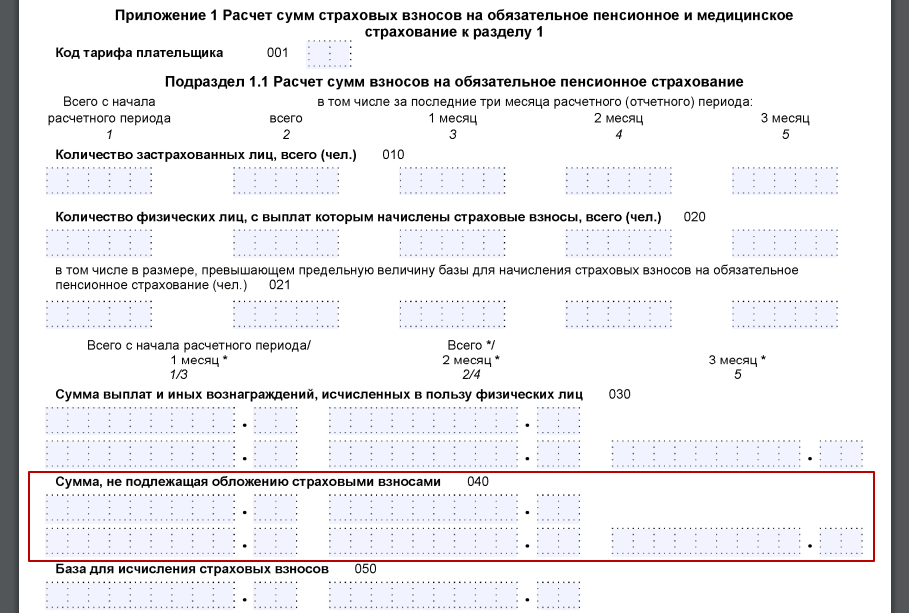

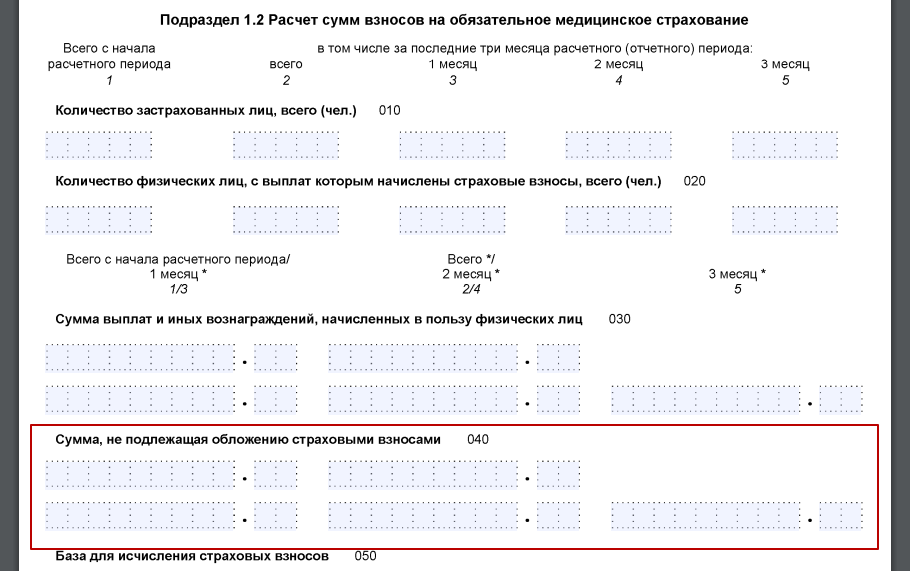

Де в розрахунку по внесках

Згідно з чинним бланку єдиного розрахунку за страховими внесками, неоподатковувані суми в ньому повинні бути відображені. Хоча їх заниження не зіграє важливу роль при розрахунку суми внесків до сплати.

Спочатку розглядаються виплати відображають в рядку 030. А потім переносять в рядок 040 суму, яка не підлягає обкладенню страховими внесками (Підрозділи 1.1 та 1.2 Додатка 1). Далі на малюнках показані ці рядки.

Також див. « Додаткові тарифи страхових внесків у 2017 році: таблиці зі ставками ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Сплачений лікарняний: підлягає обкладенню страховими внесками?