1.2 Місце державного мита в податковій системі РФ

Державне мито зараховується до федерального бюджету по справах, що розглядаються арбітражними судами, Конституційним Судом РФ і Верховним Судом РФ. В інших випадках державне мито зараховується в доход місцевих бюджетів. Грошові кошти, що вносяться у вигляді податків, не мають цільового призначення, вони надходять до бюджету і спрямовуються на потреби держави.

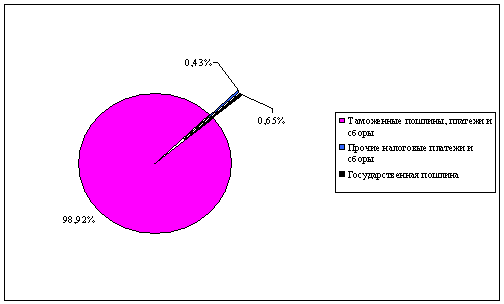

Діаграма 1. Місце державного мита в п. 1.6. дохідної частини бюджету

Державне мито відноситься до податків з вартості позовних заяв та угод майнового характеру.

Центральне місце у фінансовій системі займає державний бюджет - найбільший грошовий фонд, за рахунок якого міститься оборонна система країни, сили правопорядку, значна частина охорони здоров'я, з його допомогою держава впливає на економічні процеси. Для того щоб краще уявити місце державного мита у формуванні державного бюджету на місцевому рівні необхідно скласти таблицю.

Таблиця 1. Дохідна частина бюджету Новочебоксарска за січень-листопад 2007 року

Доходи Надходження до місцевого бюджету млн. Руб. 1. Податок на прибуток 34974451 2. Податок на майно 6345593 3. Податок від реалізації товарів, послуг на території РФ 3618393 4. Неподаткові доходи 82014 5. Доходи цільових бюджетних фондів 8277486 7. Штрафи санкції, відшкодування збитку 45145 8. Державне мито, збори 79193

Питома вага державного мита в дохідної частини федерального бюджету взагалі виглядає як 0%, що не дає можливості представити її більш наочно.

Таким чином, сума податкового доходу, отримуваного державою від державних мит дуже незначна, в силу чого необхідно вирішувати питання про підвищення ефективності системи державних мит. На думку автора курсової роботи, існує два шляхи збільшення сум надходжень від державних мит:

1) Перегляд розмірів ставок державного мита - найбільш складний і трудомісткий шлях, що вимагає матеріальних витрат на розрахунок, оптимізацію і прогнозування нових ставок;

2) Скорочення числа пільг зі сплати державного мита - найбільш оптимальне рішення, цим шляхом вже пішов законодавець, скасувавши більшу частину пільг зі сплати державного мита за вчинення нотаріальних дій, що і було закріплено в другій частині Податкового Кодексу.

У тому випадку, якщо залишити все без змін систему державних мит можна взагалі скасувати, так як незабаром сума від їх надходжень не буде покривати жодну з витратних статей бюджету.

1.3 Види державного мита

Види державного мита. Залежно від органу, на якого покладено обов'язок утримувати державне мито, розрізняють державне мито, що стягується при зверненні:

1) до судів загальної юрисдикції, до світових суддям, в арбітражні суди, в Конституційний Суд Російської Федерації і конституційні (статутні) суди суб'єктів Російської Федерації;

2) в нотаріальні органи;

3) до органів реєстрації актів цивільного стану (РАЦСи) та інші уповноважені органи;

4) до органів внутрішніх справ та інших уповноважених органів при здійсненні дій, пов'язаних з набуттям громадянства Російської Федерації, виходом з громадянства Російської Федерації, з в'їздом до Російської Федерації та виїздом з Російської Федерації;

5) в федеральні органи виконавчої влади з питань офіційної реєстрації програми для електронних обчислювальних машин, бази даних і топологій інтегральних мікросхем;

6) в державні установи щодо здійснення федерального пробірного нагляду;

7) в інші державні органи, органи місцевого самоврядування, інші уповноважені органи і (або) до відповідних посадових осіб.

На юридично значимі дії держава призначає виплату, яка і називається адміністративний збір. Так само держмито виплачується при видачі документів державними органами або особами, що мають на те від держави посадові повноваження. Держмито в Російській Федерації відноситься до обов'язкового і чинному на всій території країни платежу. Власне в статті 13 Податкового Кодексу пояснюється, що держмито відноситься до федеральних податків і зборів. І кожен сплачує держмито, крім як звичайним платником, в цьому випадку стає також і платником податків. І це його зобов'язує відповідно до пункту 1 статті 45 Податкового кодексу особисто платити держмито. Сплата держмита замість когось іншого в Податковому кодексі не передбачена. По виду і назвою юридично значущих дій розрізняють багато видів мит. Здебільшого держмита це реєстраційні і гербові збори, а також розрізняються по виду і назвою юридичних дій мита. Як то, митні, судові, біржові, спадкові, поштові, патентні та інші види мит. Розшифруємо на прикладах митних видів мит. Отже, мито - державний податок відповідно до митним тарифом з провозяться через кордон країни товарів. По тому, що за вид об'єкта підлягає обкладенню, підрозділяють на ввезені або імпортні, що вивозяться або експортні та митні транзитного виду мита. По тому, який метод застосовується для обчислення мит, є класифікація, підрозділяються мита на адвалорні, специфічного і комбінованого виду мита. Оплачувана по адвалорної увазі мито нараховується у відсотках на митну вартість товарів підлягають обкладенню. Оплачувана по специфічного виду мито береться з урахуванням фізичних характеристик товару: його ваги або обсягу і т.п. Оплачувана з комбінованого виду мито поєднує в собі два попередні види митного обкладення. Розрізняють ще багато підвидів мита відносяться до митного увазі. Тут і антидемпінговий підвид імпортного мита, і поворотний підвид імпортного мита, і диференційний вид мита і захисна мито. Кожен з цих видів зборів або податків носить для держави смислове навантаження, регулюючу ту чи іншу економічну ситуацію. Так антидемпінговий підвид імпортного мита обкладає товари, ціна на які нижче середніх цін світового ринку. Захисна мито необхідна для захисту виробників товару всередині країни від конкуруючого тиску іноземних виробників. А спеціальний вид мита держава застосовує понад ставки звичайного мита при необхідності в спеціальних заходах захисту державних інтересів у сфері митниці. Не тільки в митному напрямку присутній держмито. У багатьох видах юридичних відносин ми стикаємося з питанням сплати держмита. Так, наприклад, в ст. 90 і 91 арбітражно-процесуального кодексу описані випадки, в яких, фізичні та юридичні особи, які звернулися в арбітражний суд, сплачують різного виду держмито. Зі сплатою держмита також пов'язані юридичні ситуації, які відносяться до сфери реєстрації прав на нерухомість. Так при зверненні громадянина з питання державної реєстрації прав на нерухоме майно та будь-яких угод з ним, і, крім того, навіть за інформацією про наявність зареєстрованих прав, за якими то іншими документами разом із заявою про державну реєстрацію своїх прав заявник зобов'язаний пред'явити документ з відміткою банку про сплату держмита. Такі ситуації спостерігаються в багатьох сферах, де явно або неявно присутня держава. Воно, таким чином, поповнює казну і регулює деякі проблемні питання в тій чи іншій сфері економічної діяльності.

Глава II. Економічні основи сплати державного мита

розділ: фінансові науки

Кількість знаків з пробілами: 43924

Кількість таблиць: 4

Кількість зображень: 1

... дохід від встановлення монополії держави на окремі види послуг; 4.учітивается в складі податкових доходів бюджетів різних рівнів. [6, c.116] Оскільки державне мито є збором, включеним в російську податкову систему, то на порядок її обчислення і сплати до бюджету поширюються всі положення, встановлені в НК РФ. При цьому слід наголосити, що держмито була ...

... відміну від деяких інших обов'язкових платежів в дохід держави, оплата яких може відбуватися як в російських рублях, так і в іноземній валюті, що котирується Банком Росії (митні збори та ін.). Визначення часу сплати державного мита залежить, по-перше, від того, який державний орган (посадова особа) здійснює необхідну юридично значиме дію або видає ...

... Відсотки на суму державного мита не нараховуються протягом всього терміну, на який надано відстрочення (розстрочення) [1]. 2 Аналіз чинного механізму обчислення і сплати державного мита на підприємстві (на прикладі Староминская райпо) 2.1 Організаційно-економічна характеристика Староминская районне споживче товариство - громадське об'єднання громадян і (...

... дотримання положень податкового законодавства покладено на податкові органи. Вони здійснюють перевірку правильності обчислення та сплати державного мита в державних нотаріальних конторах, органах реєстрації актів цивільного стану та інших органах, організаціях, що здійснюють щодо платників дії, за здійснення яких відповідно до чинного податкового ...