Навигация по сайту

Реклама

Реклама

Реклама

Компания потеряла документы: как избежать миллионных штрафов

Опубликовано: 06.09.2018

Случается, компания теряет документы, например, при переезде, пожаре или затоплении. В результате налоговики доначисляют налоги и штрафы. Даже сбой в бухгалтерской программе или рассеянность бухгалтера могут обойтись в миллионные суммы. Пример тому – компания «Риквэст-Сервис». Она не представила счета-фактуры во время проверки, сославшись на кражу. Факт кражи подтвердить не смогла. За эту ошибку компании пришлось заплатить 121,8 млн руб. (определение ВС РФ от 12.01.2015 по делу №А40-41982/2013). Чтобы не повторять печальный опыт коллег, обсудите с юристами, чтобы у них наготове было три аргумента.

Аргумент 1. Документы утрачены в силу непредвиденных обстоятельств. Руководство компании «Риквэст-Сервис» утверждало, что из электронной базы данных похитили информацию за 2008–2011 годы. Однако для суда эта причина оказалась неуважительной, потому что компания не обращалась в полицию и не пыталась найти похитителя.

Обнаружив пропажу, пишите заявление в полицию. Справка из следственных органов и постановление о возбуждении уголовного дела убедят суд, что бумаги пропали по не зависящим от компании причинам. Если бумаги сгорели, получите справку о пожаре в МЧС. Поручите юристам проверить, правильно ли описан факт происшествия в выданном Вам документе. Справка должна содержать точные сведения о том, кто потерпевший, какие бумаги и за какой период были утрачены или уничтожены.

Пример. Компания не отстояла 70 млн руб. доначислений из-за ошибки в справке МЧС о пожаре. Там написали, что в сгоревшем здании расположена другая организация (постановление АС Уральского округа от 01.02.2016 по делу №А07-4041/2015).

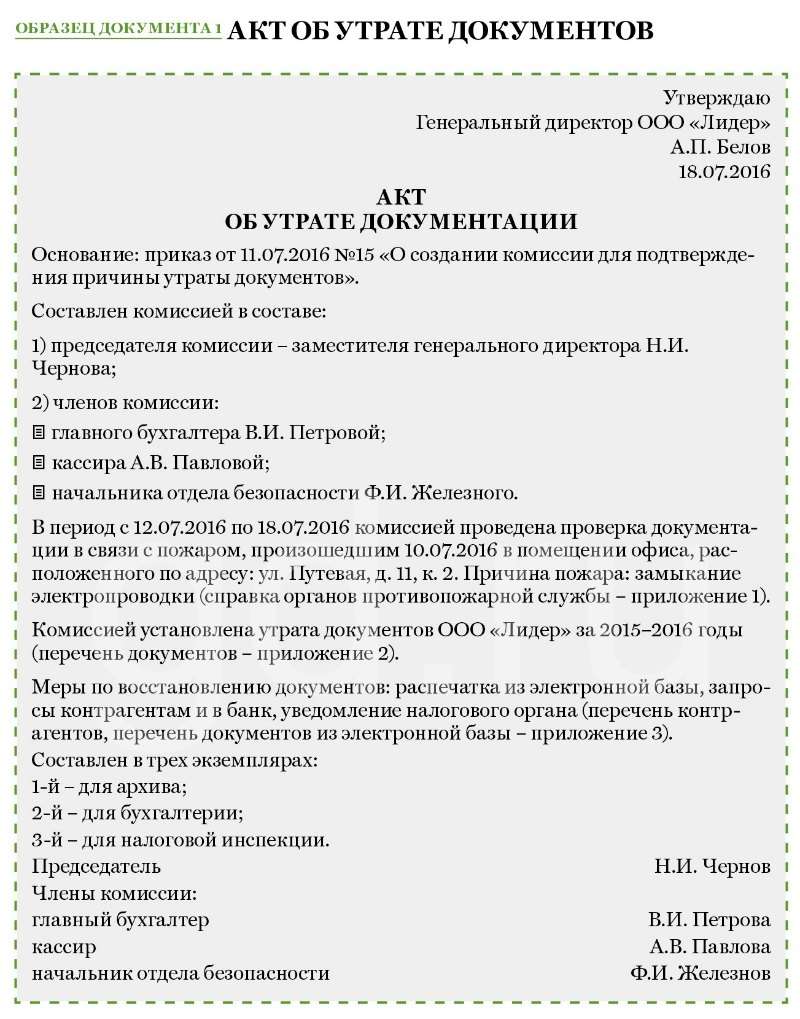

Аргумент 2. Факт утраты подтверждает акт. Создайте комиссию, которая установит причины пропажи документов и зафиксирует их в акте об утрате. Членами комиссии назначьте своего заместителя, главбуха, начальника охраны и т. п. Комиссия составляет акт, в котором подробно описывает, когда и при каких обстоятельствах были утрачены бумаги. Наличие описи пропавшей документации – дополнительный аргумент в защиту вашей позиции.

Пример. Во время проверки Металлургического завода им. А.К. Серова налоговики не досчитались счетов-фактур на сумму 3,5 млн руб. Руководство предприятия пояснило, что бумаги утеряны в результате пожара. Налоговики не поверили и доначислили НДС. Однако в суде завод доказал, что архив уничтожен пожаром. Предприятие:

составило акт о пожаре, который подтвердил, что здание, где расположена бухгалтерия и хранятся первичные документы, уничтожено пожаром; заявило в полицию о возбуждении уголовного дела по факту пожара; направило письмо в налоговую инспекцию о том, что произошел пожар; представило справку об утрате бумаг вследствие пожара с подписями Генерального Директора и главного бухгалтера (постановление Арбитражного суда Уральского округа от 22.12.2015 по делу №А60-10762/2015).Аргумент 3. Компания пыталась восстановить документы. Суды критично оценивают попытки восстановить документы. Так, в деле «Риквэст-Сервис» суды сослались на то, что компания не сверялась с контрагентами, не направляла им запросы о восстановлении счетов-фактур.

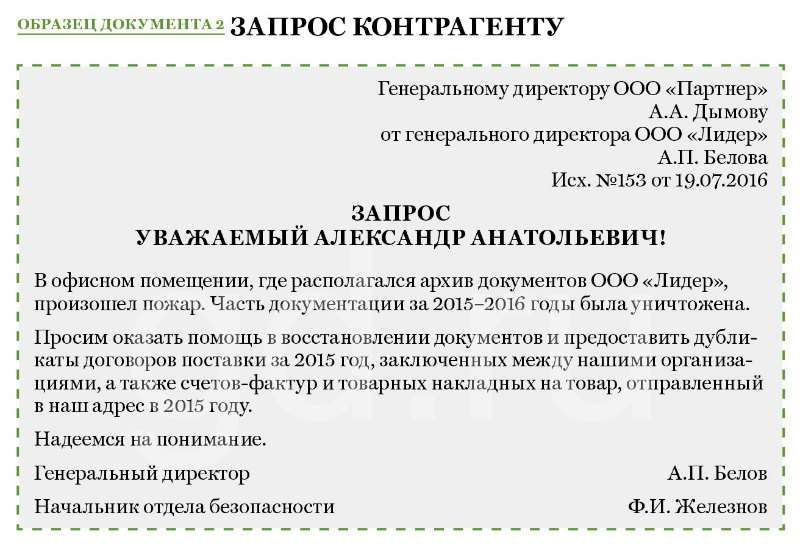

Назначьте ответственное лицо, которое запросит у контрагентов дубликаты утерянных бумаг. Сохраняйте копии отправленных запросов. Попытки восстановить документы также подтвердят переписка с контрагентом (электронная и бумажная), почтовые квитанции об отправке ему писем.

Идеальный вариант – представить в суд копии или дубликаты уничтоженных документов. Скорее всего, с вас снимут претензии. Помните: копии счетов-фактур заверяет руководитель контрагента. Он ставит на них штамп «Копия верна», свою подпись и печать, дату заверения копии.

Пример. Предприниматель представил копии счетов-фактур в обоснование суммы НДС за поставленные товары. Инспекция не приняла копии, но суд занял сторону бизнесмена. Суммы вычетов НДС контролеры могли определить по платежным поручениям и банковской выписке (постановление Десятого арбитражного апелляционного суда от 26.03.2012 по делу №А41-38116/10). В деле Металлургического завода им. А.К. Серова суд учел записи в книге покупок, где были зафиксированы номера счетов-фактур, а также проводки в бухгалтерской программе.

Докажите, что в утрате документов нет вины вашей компании, а операции можно подтвердить другими данными. Ваши главные аргументы:

бумаги нельзя представить по объективным причинам; компания предприняла необходимые меры, чтобы восстановить документы.Обнаружив пропажу бумаг, немедленно принимайте меры. Свежие документы легче восстановить. Если пропали данные из электронной базы, заключите договор на восстановление программы. Чтобы доказать, что вы использовали сгоревшее помещение, представьте платежи по аренде, услугам связи, хозяйственным нуждам. Поручите бухгалтеру составить подробный расчет, из которого видно, что суммы из утраченных счетов-фактур соответствуют оборотам по счетам, поступлениям денежных средств, уплаченным налогам. Учтите, если контрагент уже ликвидирован или оказался «однодневкой», суд займет сторону налоговиков.

Копирование материала без согласования допустимо при наличии dofollow-ссылки на эту страницу