- Kā aprēķināt mūža rentes hipotēku ar pirmstermiņa atmaksu?

- Procentu formulas

- Pirmstermiņa atmaksa, lai samazinātu aizdevuma summu

Regulārās attiecībās ar kredītiestādēm viņu klienti novēloti vai agri domā par to, kā banka aprēķina aizdevumus un noguldījumus. Anuitātes hipotēku aizņēmējs ir īpaši ieinteresēts uzzināt, kā finanšu iestāde izveido maksājumu grafiku pirmstermiņa atmaksa hipotekārais kredīts. Šajā rakstā mēs atklāsim visus šos jautājumus.

Kā aprēķināt hipotēku ar mūža rentes maksājumiem?

Faktiski ikviens var patstāvīgi aprēķināt hipotekāros maksājumus, izmantojot tādas pašas vienkāršas formulas kā bankai. Mēs sniegsim šīs formulas un parādīsim piemēru, kā aprēķināt mūža rentes aizdevumu un aizdevuma pirmstermiņa atmaksu ar šāda veida maksājumu. Bet vispirms ļaujiet mums redzēt, ko šis jēdziens nozīmē, un kādas citas shēmas tiek izmantotas, maksājot hipotekāro kredītu.

Visa hipotēkas līguma termiņš, aizņēmējs periodiski pārskaita bankai tādu pašu summu, no kuras daļu piemēro aizdevuma atmaksai, un daļu - procentu maksāšanai. Aizdevuma perioda sākumā šajā summā dominē procentu maksājumi, bet beigās - maksājumi par parādu atmaksu. Šāda hipotekāro kredītu atmaksa, lai gan vairāk no kopējā diferencētā maksājuma apjoma, bet dod aizņēmējam stabilitāti viņa ikmēneša kredīta izmaksu apjomā.

Krievijā viņiem patīk stabilitāte un konsekvence, tāpēc mums ir tieši tādi mūža rentes maksājumi, kas ir visizplatītākie. Šī kredīta atmaksas metode ir ērta aizņēmēja budžeta plānošanai, jo viss termiņš ir vienāds. Turklāt hipotēku atmaksāšanas pirmajā posmā mūža rentes maksājumi ir mazāki nekā diferencēto maksājumu apjoms.

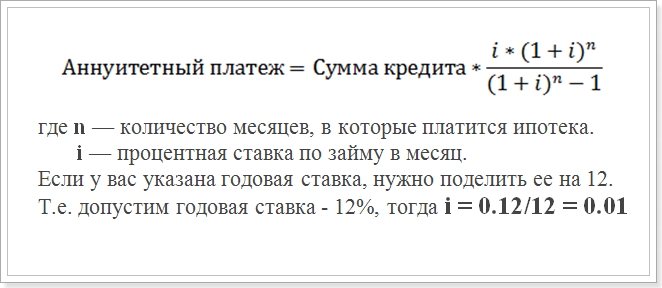

Tātad, pieņemsim, ka jūs mēģināt veikt mūža rentes maksājuma aprēķinu saskaņā ar grafiku. Parasti bankās izmanto šādu formulu:

Annuitātes maksājumu formula

Šī vērtība (i) ir jāizmanto aprēķinos.

Šī formula ir visizplatītākā, un to izmanto lielās bankās, piemēram, Sberbank, VTB 24 un DeltaCredit Bank. Tomēr ir arī citas formulas, ar kurām jūs varat aprēķināt pastāvīgos maksājumus par hipotekāro kredītu, tādēļ, ja jūs sastopaties citā veidā, lai aprēķinātu mūža rentes maksājumu, tas nenozīmē, ka tas nav pareizs.

Kā aprēķināt mūža rentes hipotēku ar pirmstermiņa atmaksu?

Īpaša interese ir maksājumu grafiks, kad tiek veikta aizdevuma pirmstermiņa atmaksa. Kredītiestāde pati, pirms aizņēmēja oficiāla pieteikuma, to neuzskata un zina, cik lielā mērā maksājumu summa būs nepieciešama pēc pirmstermiņa atmaksāšanas. Varbūt 2 pirmstermiņa atmaksu veidi - ar aizdevuma termiņa samazinājumu un maksājuma summas samazinājumu. Tomēr jebkurā gadījumā izmantos to pašu formulu.

Piemērs, kā aprēķināt mūža rentes hipotēku grafiku pēc pirmstermiņa atmaksāšanas. Paraugam mēs ņemam aizdevumu ar šādiem parametriem:

- Summa: 1 000 000 rubļu

- Ilgums: 60 mēneši (5 gadi)

- Procentu likme: 12%

- Pirmā maksājuma datums: 2015. gada 1. septembris.

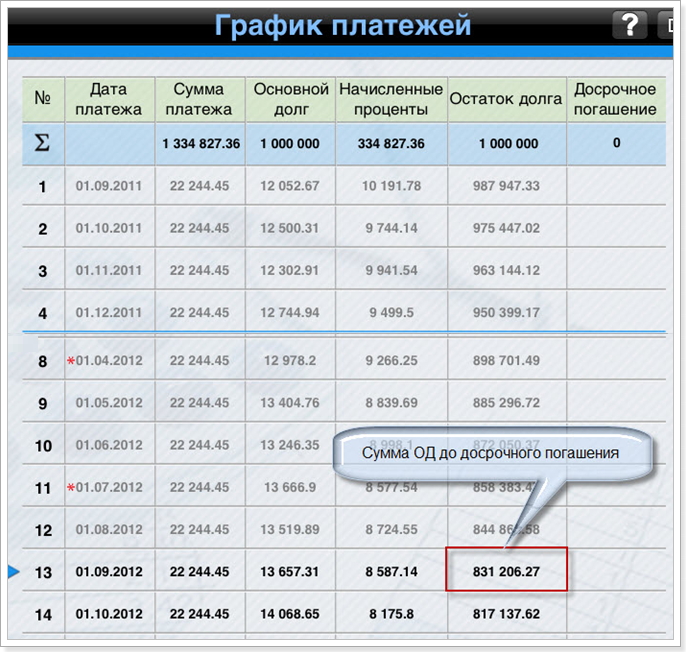

Izmantojot iepriekš minēto formulu, mēs saņemam šādu maksājumu grafiku:

Maksājuma grafiks pēc priekšapmaksas

Atcerieties, ka pirmstermiņa atmaksu bez soda naudas var veikt tikai pēc viena gada maksājumiem. Tāpēc mēs uzskatām, ka 12. un 13. mēnesis.

Procentu formulas

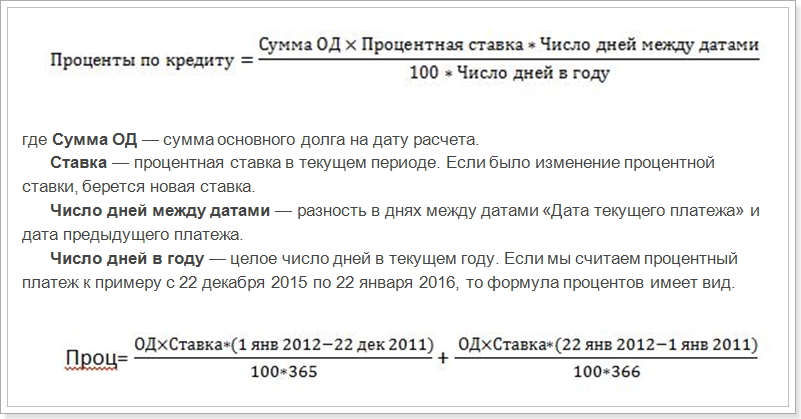

Ņemot vērā mūža rentes maksājuma grafika aprēķinu, jāatzīmē, ka papildus iepriekšminētajai formulai ir shēmas ikmēneša maksājuma pamatsummas un procentu atmaksāšanas apjoma aprēķināšanai. Apsveriet šīs formulas:

Annuitātes maksājums = OD + procentu dzēšana,

kur procenti ir procentu summa par aizdevumu mēnesī, \ t

OD atmaksa - aizdevuma summas atmaksāšanas summa.

Mēneša maksājuma procentu aprēķināšanas formula

Tas ir, ir nepieciešams aprēķināt atsevišķi decembrim un janvārim, atkarībā no dienu skaita gadā. Tomēr mūsu piemērā tas nav nepieciešams. Mums ir jāaprēķina pirmais maksājums procentu maksājumos par septembri (starpība starp 31 dienu datumiem).

Kā redzams no grafika, pirmajā mēnesī ML ir 1 000 000 rubļu. Aizstājiet gada likmes, datumus un mēnešu skaitu un saņemiet rādītāju, kas ir vienāds ar 10191, 78 rubļiem, tas ir, summa, kas būtu jāņem vērā procentu maksāšanā.

Un tagad pieņemsim aprēķināt aizdevuma summas pirmstermiņa atmaksāšanas summu:

22244,45 - 10191,78 = 12052,67 rubļi

Pēc tam mēs aprēķinām pamatsummas summu pēc tam, kad ir samaksāta pirmā iemaksa par hipotekāro kredītu:

1 000 000 - 12052,67 = 987947,33 rubļi

Nākotnē par šo summu tiks iekasēti procenti. Tad varat aprēķināt visu maksājumu grafiku. No šī grafika redzam, ka no 1. septembra (13. mēnesis) pamatsummas summa 2016. gada 1. septembrī būs 831,206,27 rubļu.

Pirmstermiņa atmaksa, lai samazinātu aizdevuma summu

Tagad pieņemsim, ka 2016. gada augustā jūs atmaksājāt 100 000 rubļu pirms termiņa, lai samazinātu aizdevuma summu, ti, aizdevuma termiņš paliks tāds pats, bet ikmēneša maksājums samazināsies. Tad mēs centīsimies aprēķināt, kāds būs maksājums pēc pirmstermiņa atmaksāšanas. Šim nolūkam izmantojam annuitātes aprēķināšanas formulu. No visiem parametriem mainījusies tikai galvenā parāda summa. Pēc pirmstermiņa maksājumiem augustā tas ir vienāds ar:

831206,27 - 100000 = 731206,27 rubļi

Šī summa būs aizdevuma summa pēc pirmstermiņa atmaksāšanas. Un, pamatojoties uz šo rādītāju, tiks aprēķināts ikmēneša mūža maksājums pēc pirmstermiņa atmaksāšanas.

Tomēr mainīsies arī aizdevuma termiņš:

Aizdevuma termiņš = 60 - 13 = 47 mēneši

Aizstājiet jauno summu mūža rentes maksājuma formā un saņemiet jaunu hipotēku maksājumu:

Annuitāte = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Tā kā (1 + 0,01) ^ 47 = 1,596263443 un 1,596 - 1 = 0,596263443 , galīgais aprēķins izskatīsies šādi:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rubļi

Grafiks un summa ikmēneša maksājumi hipotēku var izmantot saskaņošanai ar bankas aprēķiniem. Tomēr dažreiz dati var nebūt vienādi, jo aizdevējs var izmantot citu formulu, kas atrodama hipotēkas līgumā. Ir norādīti arī parametri, kas jāaizstāj ar formulu. Tāpēc labāk ir izmantot tiešsaistē kredīta kalkulators bankas mājas lapā, kurā plānojat ieņemt hipotēku.

Tajā pašā laikā jums jāsaprot, ka no finanšu viedokļa pirmstermiņa atmaksa ne vienmēr ir rentabla. Un, ja jūs vēlaties ātri izpildīt savus parādus, jums būs jāmaksā vairāk.

Kā aprēķināt mūža rentes hipotēku ar pirmstermiņa atmaksu?Kā aprēķināt hipotēku ar mūža rentes maksājumiem?

Kā aprēķināt mūža rentes hipotēku ar pirmstermiņa atmaksu?