- Що потрібно знати

- Який буває матеріальна допомога

- законні підстави

- порядок сплати

- Яке встановлено оподаткування

- В якому розмірі не обкладається

- Чи оподатковується в зв'язку зі смертю родича (співробітника)

- Матеріальна допомога при народженні дитини

- Якщо до відпустки

- Чи оподатковується допомога на лікування

- Як бути у випадку пожежі

Існує чимало ситуацій, в яких працівники потребують отримання матеріальної допомоги від свого роботодавця.

Народження дитини, смерть близької людини, лікування і деякі інші аспекти є ситуаціями, які передбачають виплату допомоги. При цьому такі виплати є також доходом і вимагають обкладення ПДФО.

З іншого боку, такі виплати здійснюються строго з метою допомоги співробітникам у форс-мажорних обставинах і повинні мати певні пільги.

У 2019 були введені нові законодавчі положення, що стосуються оподаткування матеріальної допомоги прибутковим податком.

Нарахування та надання матеріальної допомоги співробітникам здійснюється тільки в разі наявності відповідного рішення роботодавця і виключно при настанні тих чи інших форс-мажорних обставин.

При цьому, сплата податків з цього виду доходів або звільнення від неї залежить від підстав для надання допомоги.

Виплати при настанні надзвичайних обставин можуть здійснюватися тільки після того, як сам працівник представить в компанію заяву і додасть до нього документи, що підтверджують настання тієї чи іншої ситуації, в тому числі:

Керівництво розглядає заявку працівника. далі видається наказ про надання матеріальної допомоги (Якщо керівник прийняв позитивне рішення), який направляється в бухгалтерії.

Слід зазначити, що виплата грошової допомоги такого роду здійснюється за рахунок прибутку минулих років (щоб не привести до формування незапланованих витрат у створенні).

Що потрібно знати

Матеріальна допомога, яку роботодавці пропонують своїм співробітникам, вони не мають права віднімати з податку на прибуток ( ст. 270 НК РФ ).

У той же час існують певні обмеження ( Постанова ВАС РФ № 4350/10 ):

- якщо платежі співробітнику пов'язані із здійсненням ним трудових обов'язків (виплати до відпуску, допомога на лікування професійних захворювань і травм отриманих на виробництві), то роботодавець віднімає їх з податкової бази;

- якщо кошти спрямовуються на соціальні потреби (народження дитини, смерть родича, стихійне лихо), віднімати їх не слід.

Варіантом виплати, яка пов'язана з трудовою діяльністю працівника виступає і одноразова допомога до чергової відпустки (яка не є відпускними).

При цьому умова його надання працівникам має бути прописано в колективному трудовому договорі ( Лист Мінфіну № 03-03-06 / 1/43912 ).

Який буває матеріальна допомога

У загальному вигляді матеріальна допомога являє собою посібник, що надається роботодавцем своїм співробітникам з метою надання фінансової підтримки в складних життєвих ситуаціях.

Матеріальна допомога не є регулярною. Вона розраховується в індивідуальному порядку і має яскраво виражену соціальну спрямованість.

Можна виділить кілька видів матеріальної підтримки працівників фірми, в тому числі:

- Виявлення проблем зі здоров'ям.

- Виникнення великих непередбачених витрат (на народження дитини, весілля, на похорони родича і т.п.).

- Форс-мажорні обставини, які призвели до фінансових втрат (пожежа, крадіжка, стихійні лиха).

- Додаткова підтримка до відпуску.

У деяких випадках, четвертий варіант матеріальної допомоги не визнають такою, оскільки тут мова йде не про необхідність погашати непередбачені витрати, а про метод стимулювання персоналу підприємства.

законні підстави

Надання матеріальної допомоги співробітникам організації детально описується в таких нормативно-правових документах РФ, як:

Ст. 41 ТК РФ

Вказує на те, що сплата матеріальної допомоги співробітникам організації повинна передбачатися умовами колективного трудового договору, який формується на базі кожного окремого підприємства (в ньому і прописується розмір такої допомоги, а також підстави для її надання) Ст. 217 НК РФ Уточнює, які саме види матеріальної допомоги можуть звільнятися від сплати ПДФО Ст. 252 НК РФ Визначає, які види фінансової підтримки роботодавець має право відняти від своїх сукупних витрат при визначенні бази оподаткування ФЗ-212 Уточнює порядок нарахування страхових внесків при наданні співробітникам матеріальної допомоги

Крім того, окремі підзаконні акти більш детально розглядають процес надання фінансової підтримки персоналу та порядку її відбиття в бухгалтерському та податковому обліку.

Один з головних питань, яке турбує бухгалтера - обкладається податком матеріальна допомога працівникові в 2019 році або ж вона звільняється від оподаткування?

Дати однозначної відповіді в цій ситуації не можна - все залежить від підстав платежів, їх розміру та характеру.

Повне звільнення від ПДФО стає підставою для різного роду фінансових махінацій - всі незаконні операції прописуються під грифом «матеріальна допомога» і призводять до активного відведенню доходів від податків.

У цьому світлі виділяють:

- оподатковуваний ПДФО допомогу;

- звільнені від оподаткування виплати.

порядок сплати

Як уже згадувалося раніше - первинним підставою, що стосуються сплати матеріальної допомоги працівникові, виступає його Заява .

У ньому обов'язково прописуються:

- причина одноразової потреби в грошових коштах;

- вказівка на додаток до паперу підтверджує надзвичайна обставина документів.

Заява пишеться на ім'я керівника фірми. Точний розмір матеріальної допомоги в ньому не вказується, хоча не виключена можливість вказівки загальної необхідної суми (наприклад, якщо відомі вартість медичної операції або розмір нанесеного стихійним лихом збитків).

Після розгляду заяви співробітника керівник може прийняти рішення про виплату йому конкретної суми одноосібно, а також за погодженням з колективом та іншими засновниками підприємства (останнє - обов'язкове умови для АТ).

Після цього формується наказ про надання допомоги в якому прописуються:

- розмір фінансової підтримки від підприємства;

- період, протягом якого працівник зможе отримати її на руки.

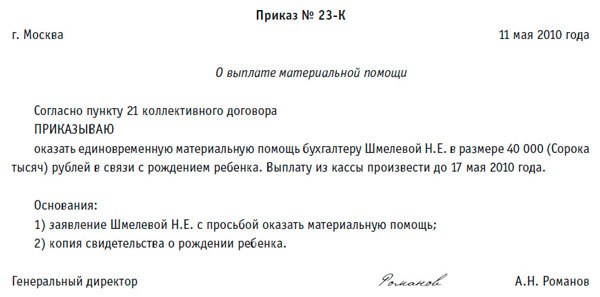

Наказ надсилається до відділу кадрів, а потім - в бухгалтерію, де і формуються виплати, покладені працівникові.

Фото: наказ про виплату матеріальної допомоги

Яке встановлено оподаткування

У загальному випадку матеріальна допомога, яка надається роботодавцем його співробітникам, оподатковується за ставкою 13%.

При цьому можна виділити три ситуації, в яких вся сума допомоги буде обкладатися в повній мірі:

По-перше Якщо працівник не в змозі надати документи, що підтверджують форс-мажорна обставина По-друге Має місце підстава не вказане в переліку звільнених виплат в НК РФ По-третє Організація не має внутрішніх документів ( колективного договору , Положення), які передбачають нарахування матеріальної допомоги

Слід підкреслити, що це правило поширюється не тільки на грошову, але і на натуральну допомогу ( ст.211 НК РФ ).

В якому розмірі не обкладається

Існує ряд випадків, в яких матеріальна допомога звільняється від сплати ПДФО, в разі виплати її в межах визначеного законодавством ліміту.

До числа таких видів підтримку з боку роботодавця відносяться (ст. 217 НК РФ):

- Платежі, які не перевищують 4 000 рублів за один рік на одного працівника компанії.

- Матеріальна допомога, яка виділяється одноразово в розмірі не більше 50 000 рублів з нагоди народження або усиновлення дитини (така величина розрахована на кожну дитину).

- Виплати, які здійснюються за фактом стихійного лиха, незалежно від їх розміру.

- Посібник, пов'язане зі смертю одного з членів сім'ї, без урахування її розміру.

- Допомога, виплачена працівникам, які постраждали від терористичних актів, що мали місце на території РФ.

В останньому випадку розмір платежу, який встановив працедавець, теж не має значення. Така підтримка в будь-якому випадку буде звільнятися від ПДФО.

Слід також зазначити, що керівництво компанії може дарувати своїм співробітникам подарунки і з інших приводів - в зв'язку з одруженням, при виході на пенсію, до ювілею, на професійні свята і т.п.

Якщо такий подарунок за вартістю не перевищить суму 4 000 рублів в рік на одну людину, то ПДФО з нього не утримується (ст. 217 НК РФ).

Питання нарахування прибуткового податку на одноразову матеріальну допомогу співробітникам вельми суперечливий. У цьому світлі, у бухгалтерів, працівників кадрових служб і керівників виникає чимало запитань.

Відео: податок на прибутки фізичних осіб, історія податків, резиденти і нерезиденти

Виникнення тих чи інших надзвичайних обставин вимагає індивідуального підходу керівництва компанії до призначення розміру матеріальної допомоги та порядку її виплати.

Це визначається:

- типом обставин;

- необхідної величиною фінансових ресурсів;

- специфічними умовами.

Доцільно розглянути більш докладно процес надання матеріальної допомоги співробітникам у різних ситуаціях.

Чи оподатковується в зв'язку зі смертю родича (співробітника)

Часто бухгалтера і кадровики задають питання: чи обкладається матеріальна допомога на поховання ПДФО?

Як було встановлено вище, відповідно до положень податкового законодавства РФ такий вид підтримки не обкладається прибутковим податком незалежно від розміру.

При цьому неоподатковувані виплати можуть надаватися:

У разі смерті близького родича, який проживав разом зі співробітником У цій ситуації потрібно уявлення паперів, що підтверджують родинні стосунки і факт спільного проживання У зв'язку зі смертю працівника або його загибелі на виробництві його рідним В цій ситуації близькі родичі співробітника зобов'язані звернутися із заявою за місцем його роботи

В інших випадках ПДФО на допомогу по факту смерті все ж об'єктом обкладення ПДФО. Аналогічної типу умови поширюються і на колишніх працівників компанії, які вийшли на пенсию.

Матеріальна допомога при народженні дитини

При народженні дитини або її усиновлення з притулку роботодавець може виплатити працівникові допомогу у розмірі до 50 000 рублів.

При цьому в загальному випадку ця допомога не буде обкладатися прибутковим податком. Однак слід врахувати деякі нюанси:

- Зазначений ліміт поширюється на весь розмір матеріальної допомоги. Тому, якщо у дитини два працюючих батьків, то при виплаті матері 20 000 рублів, батько може розраховувати тільки на 30 000. Саме тому перед формуванням наказу у співробітника запитується довідка 2-ПДФО з місця роботи його чоловіка або дружини.

- Якщо другий роботодавець не може надасть 2-ПДФО у зв'язку з тим, що на поточний момент є безробітним, то він зобов'язаний надати довідку зі служби зайнятості.

Якщо до відпустки

Коли роботодавець вирішує заохотити своїх співробітників додатковою підтримкою перед відпусткою, то така фінансова підтримка не буде обкладатися ПДФО в разі, якщо:

Вона не виявляється більше встановленого ліміту 4 000 рублів Надається одноразово в рамках одного податкового періоду Рік

При здійсненні більших виплат - вони розглядаються в якості преміальних платежів або «13-й зарплати» і тому обкладаються ПДФО.

Чи оподатковується допомога на лікування

Матеріальні виплати, що надаються співробітникам організацій на їх лікування, а також на лікування їх близьких родичів, можуть бути звільнені від ПДФО при дотриманні таких умов (ст. 217 НК РФ):

- Наявність актуальних довідок та інших документів, що підтверджують необхідність лікування.

- Присутність ліцензій у медичних установ, які видали довідки і здійснюють лікування.

- Перерахування коштів роботодавцем безпосередньо на рахунок медичної організації (безготівковим способом).

При дотриманні всіх зазначених вище умов організація також повинна використовувати для виплат кошти, що залишилися від прибутку минулих років.

Який КБК вказувати в заяві на повернення ПДФО дізнайтеся зі статті: КБК ПДФО .

Щодо заповнення додаткового листа книги продажів в 2019 році в 1С, читайте тут .

Зразок заповнення виписки з книги продажів, дивіться тут .

У всіх інших ситуаціях передбачено нарахування на допомогу прибуткового податку, за винятком ситуацій, коли вона не перевищить 4 000 рублів на рік.

Як бути у випадку пожежі

Якщо співробітник і його родину постраждали від пожежі, то організація в якій він здійснює діяльність може надати йому матеріальну допомогу в будь-якій сумі.

При цьому такий платіж прибутковим податком обкладатися не буде при дотриманні наступних умов:

- Факт форс-мажорних обставин повинен бути підтверджений довідкою з протипожежної служби МНС РФ.

- Попередньо повинен бути оцінений розмір завданих збитків ( Лист Мінфіну № 03-03-06 / 4/85 ).

Таким чином, в загальному випадку матеріальна допомога, яка надається працівникам, обкладається ПДФО, оскільки є формою доходу.

При цьому у 2019 р податкове законодавство передбачила ряд випадків, в яких отримуються співробітниками платежі не потрапляють під дію прибуткового податку.

Однак навіть в цьому випадку працівник зобов'язаний надати за місцем зайнятості довідки і інші документи, що підтверджують факт виникнення надзвичайної обставини.

Один з головних питань, яке турбує бухгалтера - обкладається податком матеріальна допомога працівникові в 2019 році або ж вона звільняється від оподаткування?