- Умови та ознаки банкрутства

- порядок процедури

- Які документи необхідні?

- Куди подати заяву?

- Як проходить процедура?

- Наслідки для фізособи

- Як проходить реалізація майна?

- Плюси і мінуси банкрутства

- висновок

- Інфографіка про банкрутство фізосіб

- Відео по темі

Якщо у вас занадто багато боргів, і ви не справляєтеся з їх погашенням, то ви можете оголосити про своє банкрутство. Так ви закриєте свої зобов'язання перед банками і мікрофінансовими компаніями, але при цьому отримаєте суттєві санкції і втратите частину майна. У цій статті ви дізнаєтеся докладніше про те, як проходить процедура визнання людини банкрутом, і які наслідки вона несе.

Закон про банкрутство фізичних осіб почав діяти з 1 жовтня 2015 року. До цього визнати себе неспроможними могли тільки підприємці та юридичні особи. Банкрутство повинно було стати м'якшою альтернативою виконавчого провадження та колекторам для тих, хто має занадто багато неповоротних боргів.

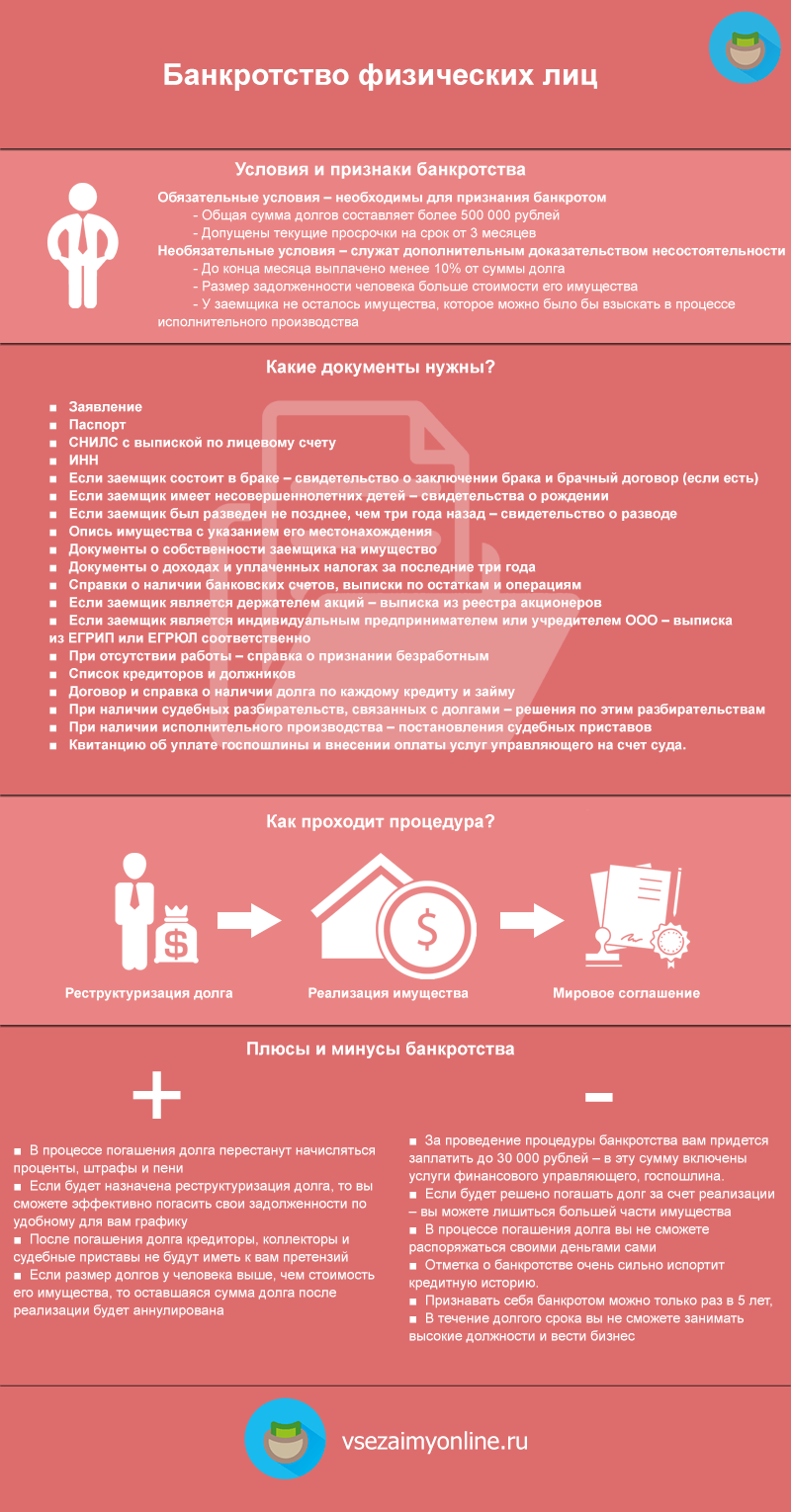

Умови та ознаки банкрутства

Щоб позичальник мав право на отримання статус неспроможного, він повинен відповідати певним ознаками. Якщо банки і держава побачать, що ви в змозі погашати свої борги самі, то вас не визнають банкрутом. Визнати людину неплатоспроможним можуть тільки при виконанні одного або декількох умов:

- Обов'язкові умови - необхідні для визнання банкрутом

- Загальна сума боргів становить понад 500 000 рублів

- Допущені поточні прострочення на термін від 3 місяців

- Необов'язкові умови - служать додатковим доказом неспроможності

- До кінця місяця виплачено менше 10% від суми боргу

- Розмір заборгованості людини більше вартості його майна

- У позичальника не залишилося майна, яке можна було б стягнути в процесі виконавчого провадження

Якщо позичальник потрапляє під ці ознаки, то його, швидше за все, зможуть визнати неспроможним, а його обов'язок - безнадійним. Вимагати про визнання неспроможності може сам позичальник, кредитор (банк або мікрофінансових організація) або уповноважений орган.

порядок процедури

Заявити про банкрутство може як сам позичальник, так і його кредитори. У першому випадку позичальник може стежити за процедурою з самого початку, у другому дізнається про неї тільки після повідомлення про рішення суду. Про те, як заявити про банкрутство самому, і як проходить процедура визнання людини неспроможним, ви дізнаєтеся далі.

Також ви можете звернутися в спеціалізоване агентство, яке пояснить, як провести процедуру банкрутства і та допоможе підготувати потрібні документи. Послуги агентства оплачуються окремо - їх ціна не враховує загальні витрати на процедуру.

Які документи необхідні?

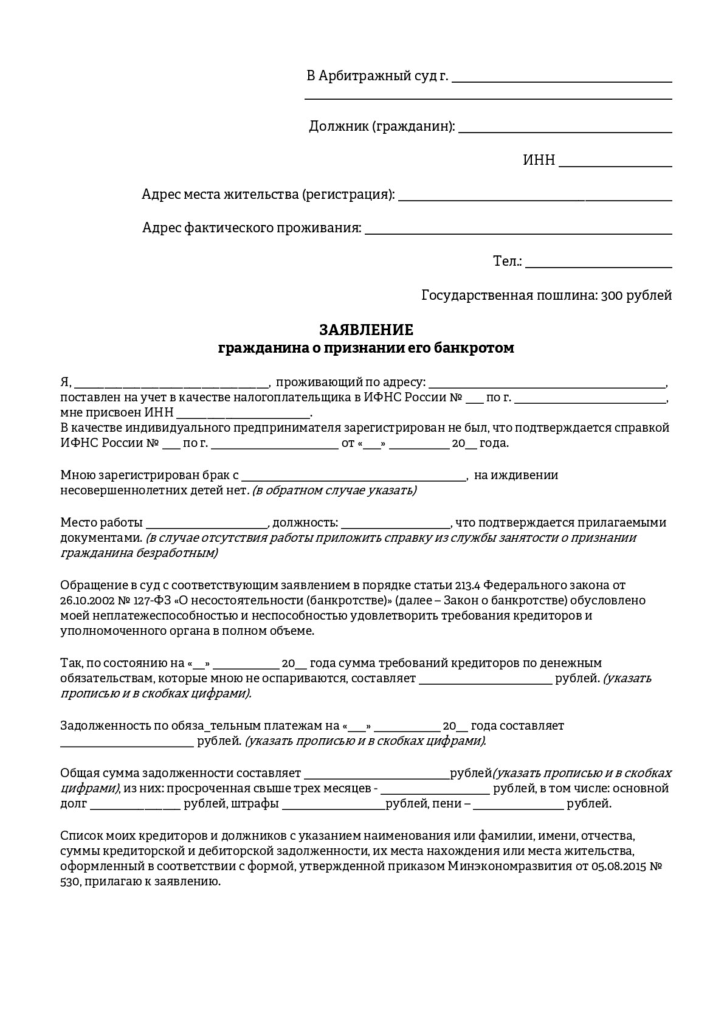

Почати оголошення про неспроможність громадянина слід з заяви про визнання банкрутом. У заяві потрібно вказати причину банкрутства, інформацію про заборгованість і список доданих документів. Також тут обов'язково необхідно повідомити про саморегульовану організацію арбітражних керуючих, з якої буде обраний фінансовий керуючий - людина, яка буде розпоряджатися вашими грошима і майном в процесі визнання неспроможності.

Заздалегідь зв'яжіться зі СРО, послугами якої ви хочете скористатися, і дізнайтеся, чи працюють її фінансові керуючі з фізичними особами-банкрутами в вашому регіоні. Вибрати організацію можна у відповідному реєстрі .

Орієнтовна форма заяви про визнання неспроможності

Крім заяви, майбутнього банкрута необхідно підготувати наступні документи:

- паспорт

- СНІЛС з випискою по особовому рахунку

- ІПН

- Якщо позичальник перебуває у шлюбі - свідоцтво про укладення шлюбу і шлюбний договір (якщо є)

- Якщо позичальник має неповнолітніх дітей - свідоцтва про народження

- Якщо позичальник був розлучений не пізніше, ніж три роки тому - свідоцтво про розлучення

- Опис майна із зазначенням його місцезнаходження

- Документи про власність позичальника на майно

- Документи про доходи і сплачені податки за останні три роки

- Довідки про наявність банківських рахунків, виписки по залишках і операціям

- Якщо позичальник є власником акцій - виписка з реєстру акціонерів

- Якщо позичальник є індивідуальним підприємцем або засновником ТОВ - виписка з ЕГРІП або ЕГРЮЛ відповідно

- При відсутності роботи - довідка про визнання безробітним

- Список кредиторів і боржників

- Договір і довідка про наявність боргу за кожним кредитом і позикою

- При наявності судових розглядів, пов'язаних з боргами - рішення по цим справам

- При наявності виконавчого провадження - постанови судових приставів

- Квитанцію про сплату держмита і внесення оплати послуг керуючого на рахунок суду.

При відсутності будь-якого з цих документів обов'язково вкажіть цей факт в заяві.

Куди подати заяву?

Щоб запустити процедуру, необхідно подати заяву про визнання банкрутом та додані до нього документи в арбітражний суд за місцем проживання. Зробити це необхідно протягом 30 днів після виявлення ознак банкрутства - інакше вам буде загрожувати штраф в розмірі до 3 000 рублів. Подати заяву можна трьома способами:

- Особисто. У цьому випадку досить передати всі документи до загального відділу арбітражного суду. Вам знадобиться копія заяви, на якій поставлять штамп про прийняття. Якщо будь-яких документів або відомостей не вистачає - вам відразу ж повідомлять про це. Але цей спосіб займе багато часу через черги і перевірки документів на місці

- Поштою. Ви можете відправити документи в суд рекомендованим листом з описом вкладення. При цьому способі також необхідно отримати квитанцію про відправку і відіслати кредиторам повідомлення про вручення. Цей спосіб може зайняти більше всього часу через довгої доставки листа

- Онлайн за допомогою сервісу « Мій арбітр ». Для цього необхідно мати зареєстрований акаунт на держпослуг. За допомогою сервісу ви зможете відразу ж заповнити заяву і сплатити держмито. Всі додаткові документи потрібно відсканувати і додати до заяви

Якщо ви ІП, то вам потрібно буде також повідомити про звернення до суду про визнання банкрутом до Єдиного реєстру відомостей про факти діяльності юридичних осіб. Якщо ви не є підприємцем, то вам потрібно відправити кредиторам копії заяви та доданих до неї документів.

Перед подачею заяви необхідно сплатити держмито в розмірі 300 рублів і внести на рахунок суду суму винагороди фінансового керуючого в розмірі 25 000 рублів. Внести ці платежі можна готівкою в касі банку або безготівковим платежем через інтернет-банк. Реквізити для оплати уточніть в суді.

Якщо ви не можете внести суму винагороди або сплатити держмито відразу, то можна попросити про відстрочку до дати першого засідання. Для цього заповніть і прикладіть до заяви клопотання.

Як проходить процедура?

Після подачі заяви арбітражний суд розглядає справу протягом п'яти робочих днів, після чого виносить рішення - починати процедуру банкрутства чи ні. Якщо виявиться, що позичальник не відповідає ознакам банкрутства, то його заява відхилять. Якщо велика честь ознак - перш за все, розмір суми боргу і часу прострочень - відповідає зазначеним в законі, то суд приступить до подальші засідання. Остаточне рішення буде прийнято в термін від 15 днів до 3 місяців.

Далі суд призначає заходи щодо усунення боргів у майбутнього банкрута. Найчастіше, для цього застосовуються такі способи:

- Реструктуризація боргу - повний перегляд усіх боргів і графіка їх погашення. Застосовується, якщо позичальник має достатній дохід для погашення заборгованості і не звинувачується в економічних злочинах. Графік платежів складається спільно з кредиторами. У ньому враховується тільки основна сума боргу - відсотки, штрафи і пені погашати не потрібно. Максимальний термін погашення такого боргу - три роки

- Реалізація майна. Відбувається, якщо позичальник не має достатнього доходу, або якщо реструктуризація не дала результатів. В цьому випадку борг погашається за рахунок продажу майна позичальника. Гроші від продажу розподіляються між кредиторами

- Мирова угода. Воно полягає, якщо сторони можуть домовитися про індивідуальні умови погашення боргу. Мирова угода має бути укладена з кожним кредитором окремо. Решта беруть участь в реструктуризації або реалізації майна

Після прийняття рішення про банкрутство суд закріплює за боржником фінансового керуючого. Він супроводжує процедуру погашення боргу і розпоряджається майном боржника протягом призначеного терміну. Фінуправляющій проводить збори кредиторів, веде звітність, контролює операції боржника, контролює процес реструктуризації або реалізації майна. Також він повинен опублікувати відомості про банкрутство в спеціальному розділі газети Коммерсант.

Читайте також:

Вартість послуг фінансового керуючого встановлена законом і не залежить від обраної вами СРО. Вона становить 25 000 рублів і виплачується під час подачі заяви. Якщо була призначена реалізація, то керуючий також отримує 7% від вартості проданого майна.

Наслідки для фізособи

В процесі погашення боргу більша частина майнових і фінансових прав боржника переводить до керуючого. Весь цей час боржник не зможе розпоряджатися своїми рахунками і вкладами в банках, купувати, продавати або дарувати майно, користуватися банківськими картами. Всі угоди на суму від 50 000 рублів він зобов'язаний узгоджувати з керуючим.

Після погашення боргу людина отримує статус банкрута, який діє протягом п'яти років. Протягом цього терміну ви не зможете оголосити себе неспроможним знову і будете зобов'язані повідомляти про своє банкрутство новим кредиторам. Протягом трьох років ви не зможете займати керівні посади, а протягом п'яти - відкривати бізнес. За рішенням суду може бути заборонений або обмежений виїзд за кордон.

Відмітка про те, що боржник є банкрутом, обов'язково ставиться в кредитній історії. Це загрожує сильним зниженням ймовірності схвалення нових кредитів і позик. Терміну давності у процедури банкрутства немає.

Що стосується родичів боржника, то вони ніяк не відповідають за його боргами, якщо не виступають созаемщиками або поручителями. В іншому випадку вони повинні будуть самі врегулювати питання про погашення боргу з кредиторами або оголосити про свою неспроможність. Якщо чоловік або дружина боржника також відповідає за борги, то вони можуть оголосити про сімейний банкрутство - тоді їх борги будуть розглядатися в сукупності.

Процедура банкрутства не діє на аліменти, кримінальні та більшу частину адміністративних штрафів, компенсацію моральної шкоди та заборгованості перед працівниками (якщо боржник є ІП). При цьому вона враховує штрафи ГИБДД, борги за послуги ЖКГ і несплачені податки.

Як проходить реалізація майна?

Реалізація майна застосовується, якщо боржник не може погасити свої зобов'язання іншими способами. У цьому випадку все майно позичальника (крім зазначених у законі винятків) описується і виставляється на торги. Гроші, виручені з продажу, передаються кредиторам. Керує процесом і укладає угоди фінансовий керуючий.

В першу чергу на продаж виставляються предмети розкоші - особистий автомобіль, ювелірні вироби, дорогий одяг і техніка. Враховуються гроші на рахунках і вкладах, цінних паперів в розпорядженні позичальника. Також в рахунок погашення боргу можуть перевести частину зарплати. Майно у спільній власності продається з урахуванням часток або не враховується.

Порядок оцінки майна та присвоєння йому певного статусу залежить від конкретного суду та фінансового керуючого. Залежно від ситуації, одному і тому ж майну - наприклад, побутової техніки - може бути привласнений статус як розкоші, так і необхідного предмета побуту. Єдиних параметрів для присвоєння статусу поки немає.

Не підлягає реалізації наступне майно:

- Єдине житло позичальника - квартира, кімната або приватний будинок

- Професійне обладнання на суму до 100 мінімальних розмірів оплати праці на дату оголошення про банкрутство

- Одяг та взуття на суму до 30 000 рублів

- Деяка меблі і предмети першої необхідності

- Продукти харчування, паливо для опалення і приготування їжі, предмети особистої гігієни

- Пам'ятні призи, нагороди та премії

- Домашні тварини та господарські споруди для їх утримання, насіння рослин (якщо вони не використовуються для підприємництва)

- Якщо позичальник є інвалідом - транспорт і медична техніка

- Майно в незадовільному стані

В процесі реалізації додатково перевіряється наявність незаявленого майна - нерухомості, активів, цінних паперів та іншого. Якщо боржник спробує приховати частину майна або доходів, то справа про банкрутство переглядається з урахуванням нових фактів. Приховування майна і навмисне оголошення банкрутства загрожує боржнику позбавленням волі на строк до шести років.

Плюси і мінуси банкрутства

Банкрутство допоможе полегшити ситуацію тим, хто не справляється з погашенням своїх боргів. Такі боржники отримають кілька переваг:

- В процесі погашення боргу перестануть нараховуватися відсотки, штрафи і пені

- Якщо буде призначена реструктуризація боргу, то ви зможете ефективно погасити свої заборгованості за зручним для вас графіком

- Після погашення боргу кредитори, колектори та судові пристави не матимуть до вас претензій

- Якщо розмір боргів у людини вище, ніж вартість його майна, то сума, що залишилася боргу після реалізації буде анульована

Але при цьому у процедури банкрутства є ряд серйозних мінусів:

- За проведення процедури банкрутства вам доведеться заплатити до 30 000 рублів - в цю суму включені послуги фінансового керуючого, держмито та інші витрати

- Якщо буде вирішено погашати борг за рахунок реалізації - ви можете позбутися більшої частини майна

- В процесі погашення боргу ви не зможете розпоряджатися своїми грошима самі, без відома фінансового керуючого

- Відмітка про банкрутство дуже сильно зіпсує кредитну історію. Банки і мікрофінансові організації майже перестануть довіряти вам

- Визнавати себе банкрутом можна лише раз у п'ять років, протягом цього терміну потрібно буде повідомляти новим кредиторам про свій статус

- Протягом довгого терміну ви не зможете займати високі посади і вести бізнес

висновок

Пам'ятайте, що оголошення про банкрутство - це завжди крайній захід. За допомогою нього ви зможете погасити свої борги, але при цьому отримаєте множинні обмеження і, швидше за все, втратите більшу частину майна. На зміну проблемам з боргами можуть прийти інші, іноді навіть більш серйозні.

Найкраще уникати появи великого числа боргів - заздалегідь розраховувати свої сили і планувати погашення при оформленні будь-якого кредиту або позики. Якщо у вас з'явилися проблеми при погашенні боргу - спробуйте вирішити це питання спільно з кредитором. Тільки якщо вам не вдалося вирішити проблему з боргами іншим способом, ви можете, зваживши всі "за" і "проти", вдатися до банкрутства.

Інфографіка про банкрутство фізосіб

Відео по темі

Чи вдавалися ви коли-небудь до оголошення себе банкрутом? Поділитися своєю думкою про цю процедуру і особистим досвідом її проходження ви можете в коментарях.

Микола Потапов

Працював юристом у великій мікрокредітной компанії, через кризу потрапив під скорочення. Він добре знає закони, які регулюють кредитну сферу. Микола розповість вам, як правильно користуватися позиками і що робити, якщо у вас з'явилися борги.

[email protected] (5 оцінок, середнє: 4.6 out of 5)

Банкрутство фізичних осіб

Куди подати заяву?Як проходить процедура?

Які документи необхідні?

Куди подати заяву?

Як проходить процедура?

Як проходить реалізація майна?